隔夜美股全复盘(10.27)| 三大股指继续受大型科技股拖累下跌,纳斯达克中国金龙指数逆势收涨0.4%;英特尔盘后一度大涨9%,三季度业绩超预期,PC复苏叠加AI,四季度展望利好;亚马逊盘后一度涨逾5%,Q3净利、营收均超预期,预警消费支出不振,Q3云增速弱于竞争对手;Meta跌逾3%,广告同比超预期增长24%,增速环比翻倍,降本见效,但预警元宇宙收入超预期剧减26%

01 大盘

昨夜美股三大股指继续受大型科技股拖累下跌,纳斯达克中国金龙指数逆势收涨0.4%。截至收盘,道指跌 0.76%,纳指跌 1.76%,标普跌 1.18%。美国十年国债收益率跌 2.259%,收报4.838%,相较两年期国债收益率差-20个基点。恐慌指数VIX涨 2.43%,布伦特原油收跌 1.87%。现货黄金从22年11月持续走高,23年5月以来持续走低,昨日涨 0.26%,报1984.88美元/盎司。美元指数从22年10月的高位持续回落,期间有所反弹,昨日收涨 0.06%,报106.61。

巴以冲突-伊朗宣布将于近期举行军演、伊朗外长:不希望冲突扩大、哈马斯已准备好释放平民囚犯,呼吁以色列释放6000名巴勒斯坦人、以色列:将继续对加沙地带进行有限的地面袭击、哈马斯代表团访问莫斯科、美国向中东增派900名士兵。

据俄罗斯外交部发言人扎哈罗娃:哈马斯代表团访问莫斯科。乌克兰央行将基准利率从20%下调至16%,市场预期为降至18%。土耳其央行加息500个基点,将一周回购利率从30%上调至35%,符合市场预期。越南银行协会寻求将增值税从10%降低到8%。印度将削减巴斯马蒂大米出口底价,从每吨1200美元降至950美元。日本第三轮核污染水排海将从11月2日开始,第三轮排海的核污染水总量约为7800吨。

欧洲央行维持三大利率不变,符合市场预期,为2022年7月来首次暂停加息,再投资至少将持续至明年底,此前累计加息450个基点。拉加德表示,暂停加息不代表以后不加息。美国第三季度实际GDP年化季率初值录得4.9%,创21Q4以来新高。耶伦表示,收益率走高是经济强劲的体现。美国短期利率期货在经济数据发布后略有上涨,交易员普遍认为美联储今年余下时间将保持利率不变。

02 行业&个股

行业板块方面,除房地产、公用事业和原料分别收涨2.11%、0.86%和0.7%外,其他标普8大板块悉数收跌:金融、工业、半导体、日常消费、能源和医疗均收跌0.99%以内,科技和通讯分别收跌1.91%和2.18%。

概念板块方面,航空ETF涨0.87%,旅行服务板块跌1.48%,高端酒店万豪跌1.05%,爱彼迎跌2.56%,挪威邮轮跌1.31%。太阳能板块涨1.59%。金融科技板块方面,PayPal收涨0.5%,巴菲特概念股NU涨0.13%。网络安全板块跌1.77%,SQ跌0.1%。

中概股多数收涨,KWEB涨0.15%,商务部全面取消制造业领域外资准入限制措施。台积电跌 0.22%,阿里涨 1.83%,拼多多涨 0.08%,京东涨 3.18%,网易涨 0.16%,理想涨 1.92%,蔚来涨 0.39%,小鹏涨 3.33%,华住涨 0.96%,新东方涨 1.35%,瑞幸咖啡涨 3.04%,名创优品跌 3.53%,亚朵跌 0.28%。TAL跌5.18%,好未来第二季度净营收4.119亿美元,市场预估3.951亿美元。

大型科技股多数收跌。苹果收跌 2.46%,美国国际贸易委员会(ITC)在Masimo起诉苹果侵权一案中做出了不利于苹果的裁决,对此,苹果表示将就裁决提起上诉,ITC今日的决定对Apple Watch没有即时影响。微软收跌 3.75%,联合国成立了由39名成员组成的人工智能咨询机构。成员包括来自OpenAI、谷歌、微软、索尼的高管、政府官员和学者。机构将于今年发布初步建议,明年夏季发布最终建议。谷歌收跌 2.55%,谷歌将在波兰签署其首个清洁和绿色电力协议。亚马逊跌 1.5%,盘后一度涨逾5%,Q3净利、营收均超预期,预警消费支出不振,Q3云增速弱于竞争对手。英伟达跌3.48%,Meta跌 3.73%,广告同比超预期增长24%,增速环比翻倍,降本见效,但预警元宇宙收入超预期剧减26%。特斯拉跌 3.14%,特斯拉Model3焕新版国内正式开启交付。

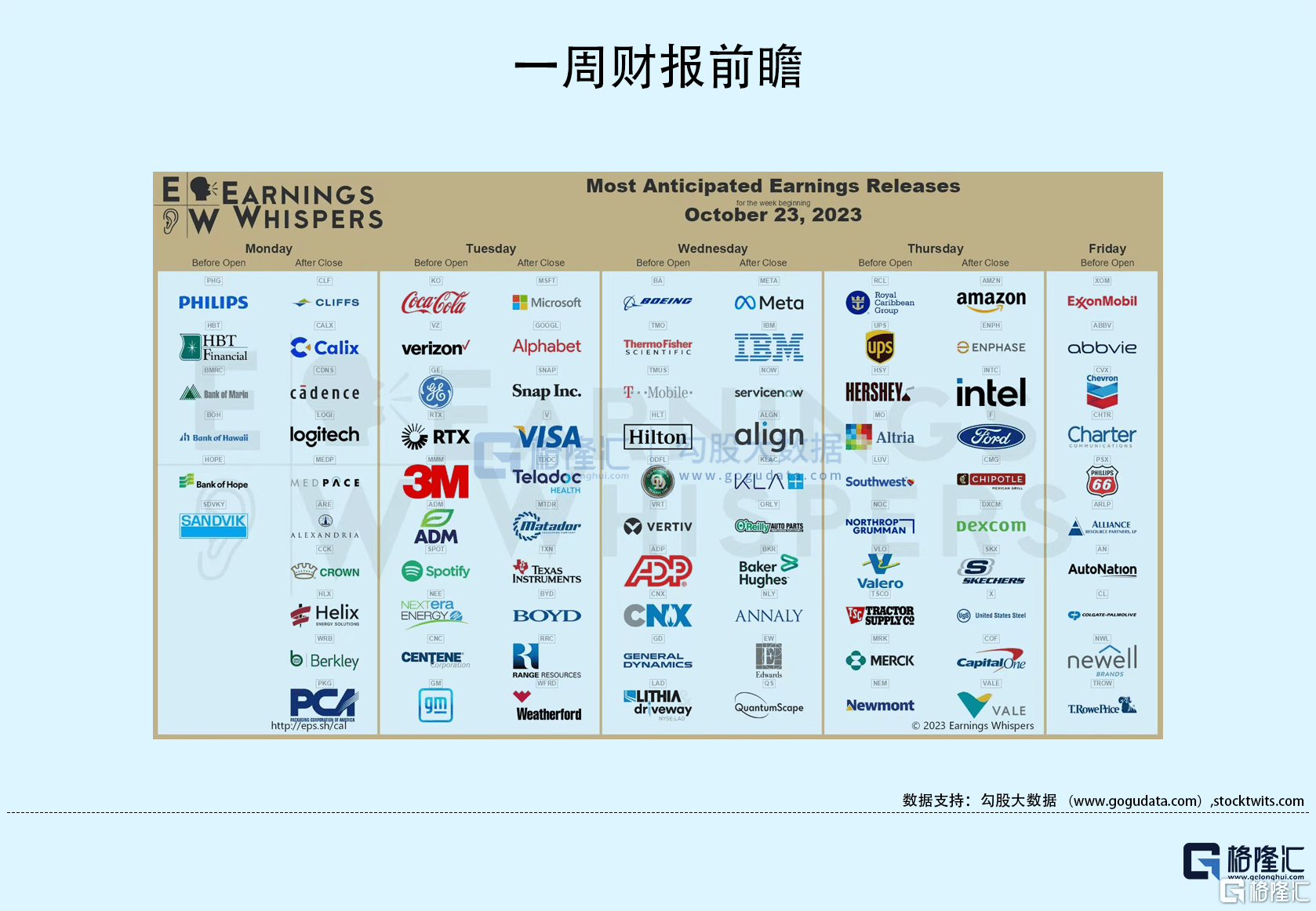

英特尔盘后一度大涨9%,三季度业绩超预期,PC复苏叠加AI,四季度展望利好;PC客户的库存水平是健康的,数据中心市场出现正常化迹象;过去90天内,Gaudi和AI加速器芯片销售渠道几乎翻了一番;英特尔3nm处理器有望按计划在年底前投入使用。MRK涨1.85%,默沙东预计全年销售额为597-602亿美元,此前预期为586-596亿美元。

F跌1.65%,福特方面确认与美国汽车工人联合会(UAW)达成了初步协议。福特在协议中将为工人涨薪25%。福特汽车CFO:美国汽车工人联合会的罢工已经给公司造成了13亿美元的损失,罢工对第三季度盈利的影响约为1亿美元;与美国汽车工人联合会达成的合同将使利润率降低60至70个基点。AMD跌2.48%,AMD回应“中国区大幅裁员”:网络传闻失实,系小幅度优化重组。UPS跌5.93%,联合包裹预计本财年营收913-923亿美元,此前预计为930亿美元,市场预期928.2亿美元WDC跌9.29%,海力士表示反对铠侠和西部数据的合并协议,铠侠和西部数据取消闪存业务合并谈判,西部数据告知铠侠将退出谈判。

03 每日焦点

1.欧洲央行利率决议及拉加德新闻发布会重点一览

利率决议:

(1)利率水平:欧洲央行维持三大利率不变,符合市场预期,为2022年7月来首次暂停加息。

(2)加息前景:将继续基于通胀前景评估,采取数据驱动的方法。

(3)量化紧缩:紧急抗疫购债计划再投资将至少持续到2024年底;资产购买计划投资组合继续可预测地缩减。

(4)通胀承诺:如果利率在目前水平维持足够长的时间,将对通胀及时回归目标做出重大贡献。

(5)行情影响: 本次暂停加息预期已经普遍反映在市场定价当中,欧美短线波幅不大。

拉加德新闻发布会:

(1)加息前景:政策传导效应“非常强大”,现在讨论降息为时尚早,暂停加息不意味着永远不会再加息。

(2)通胀风险:大多数核心通胀指标继续下降,通胀将在短期内将进一步下降,部分通胀指标上行。

(3)经济前景:制造业持续下滑,服务业疲软,需求不振,未来几个月经济可能仍然脆弱。

(4)就业市场:强劲的劳动力市场支撑着经济,但出现疲软迹象;薪资增速升高也会提振通胀。

(5)地缘政治:能源价格在地缘政治因素下变得越来越不可预测;巴以冲突是主要的风险来源。

(6)财政政策:欧盟财政改革应在年底前完成,密切关注高收益率对金融稳定性的影响。

2.PC芯片复苏提振获利,英特尔股价上涨

10.27 英特尔周四为华尔街带来一条好消息,其三季度收益超出预期,并对今年最后几个月的业绩做出了强劲预测。个人电脑芯片销售的复苏表明,这家陷入困境的公司今年的业绩将更加稳健。公布的财报显示,该公司营收为142亿美元,同比下降8%,反映出今年早些时候该公司遭遇了严重的库存调整,不过这较前三个月增长了9%。此外,英特尔还预测,本季度营收将进一步回升,达到146亿至156亿美元,高于分析师预测的143.6亿美元。英特尔CFO表示,公司所有业务的表现都好于预期,其中个人电脑业务表现最为突出。目前,该公司仍在按期完成技术开发,到2025年,该公司将获得制造方面的优势。

亚马逊利润、营收均超预期

10.27 公布的财报显示,亚马逊三季度利润同比增长240%,达到近100亿美元,云计算、广告和零售部门的强劲销售帮助该公司继续从疫情后的低点反弹。此外,该公司三季度营收达1431亿美元,同比增长13%,超出市场预期。亚马逊在新冠疫情引发的高位下滑后,一直在努力使其核心电子商务业务实现反弹。 其CEO表示,目前亚马逊的云业务增长趋于稳定,配送业务的变化亦有助于降低成本和提高效率。

3.OpenAI组建新团队防范AI的“灾难性风险”

10.27 在周四的一篇博文中,OpenAI宣布其已经成立了一个名为“准备”(Preparedness)的团队,将分析并试图防范人工智能系统潜在的“灾难性风险”,从网络安全问题到化学、核和生物威胁。该团队还将制定一项政策,旨在帮助公司确定如何降低开发 “前沿模型"(比目前技术能力更强的下一代人工智能技术)可能带来的风险。长期以来,OpenAI的目标一直集中在构建通用人工智能(AGI)上,即能够比人类更好地执行一系列任务的人工智能。虽然目前的系统并不符合这一描述,但该公司表示其需要 "确保我们拥有高性能人工智能系统安全所需的理解和基础设施"。

4.报告:第三季度华为智能手机销量同比增长37%

10.26 国际研究机构Counterpoint发布报告显示,2023年第三季度,中国智能手机销量同比下降3%,表明市场可能已经见底,市场复苏信号渐近,其中,得益于新推出的Mate 60系列(搭载麒麟9000S SoC芯片),华为第三季度手机销量同比增长37%,该机构分析师称,华为目前正在提升产量以满足市场需求。

美国际贸易委员会裁定Apple Watch侵权,或被禁止进口至美国

10.27 美国国际贸易委员会(ITC)周四发布对Apple Watch的进口禁令,因其发现苹果手表侵犯了医疗技术公司Masimo的专利权,据悉该专利涉及用于读取心率和血氧水平等生物标志指标的技术。在进口禁令生效之前,拜登政府将有60天的时间根据政策考虑决定是否否决该禁令。不过总统在过去很少否决禁令。目前,苹果公司在特拉华州联邦法院单独起诉Masimo专利侵权。苹果表示将对裁决进行上诉,Masimo的法律行动是为自己的智能手表“扫清道路的策略”。

5.特斯拉掀起“交付季”序幕:Model3焕新版国内正式开启交付

10.26 特斯拉Model3焕新版正式在国内开启交付。据特斯拉中国官网显示,目前该车提车周期为6周至9周,也就是说,只有现在下订,消费者们才有望在年底前提走爱车。除Model3焕新版、再进化的ModelY陆续交付到国内车主手中外,备受关注的Cybertruck,也计划于11月底在得州超级工厂进行首批交付。

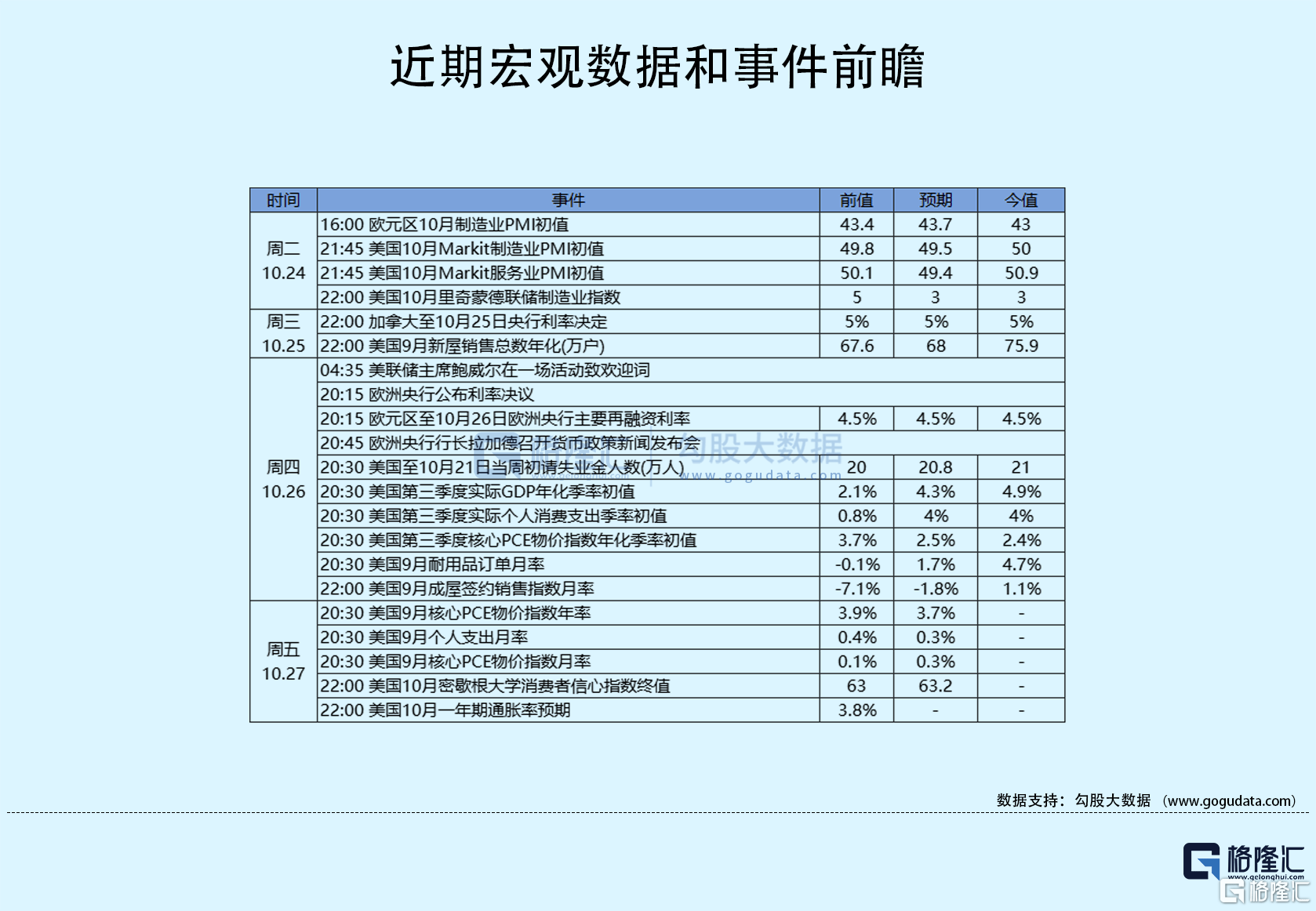

04 今日前瞻

今日重点关注的财经数据

(1)20:30 美国9月个人支出月率

(2)20:30 美国9月核心PCE物价指数年率及月率

(3)22:00 美国10月密歇根大学消费者信心指数终值

(4)22:00 美国10月一年期通胀率预期