华鑫证券:给予泰胜风能买入评级

华鑫证券有限责任公司张涵,罗笛箫近期对泰胜风能进行研究并发布了研究报告《公司事件点评报告:海风+出口业务加速发展,产能投放持续推进》,本报告对泰胜风能给出买入评级,当前股价为10.36元。

泰胜风能(300129)

事件

泰胜风能发布2023年三季度报告:2023前三季度公司实现营业收入29.78亿元,同比增长40.29%;实现归母净利润2.36亿元,同比增长41.82%。

投资要点

业绩表现亮眼,盈利能力提升

2023Q1~Q3,公司实现营收29.78亿元,同比增长40.29%,实现归母净利润2.36亿元,同比增长41.82%;毛利率为19.51%,同比提升1.52pct,主要得益于原材料价格回落及海外+新疆出货比例提升,单吨盈利提高;净利率为7.83%,同比基本持平;销售/管理/研发/财务费用率分别同比变动+0.09/+0.40/-1.45/+4.74pct,财务费用率波动较大主要是由于汇率大幅波动带来汇兑损失增加;计提信用减值损失0.48亿元。

2023Q3,公司实现营收13.08亿元,同比增长54.89%,环比增长51.27%;实现归母净利润1.18亿元,同比增长78.06%,环比增长324.67%;毛利率为20.18%,环比提升4.11pct;净利率为8.94%,环比提升5.81pct。

在手订单饱满,海风+出口业务加速发展

公司主要产品包括自主品牌的陆上/海上风电塔筒、导管架、管桩、升压站平台等。截至9月末,公司在手订单共计41.86亿元,其中:1)按产品分类:陆上风电32.47亿元、海上风电8.30亿元、海洋工程0.34亿元、其他0.66亿元,海风订单占比已升至20%,伴随公司继续推动广东海风制造基地布局及近期广东、江苏超级体量海风项目招标/审批转好,公司海风订单继续向上动能强劲;2)按区域分类:国内28.95亿元、海外12.91亿元,海外订单占比已升至31%,公司近年来积极开展海外业务的成效逐渐显现,海外订单增长明显,扬州25万吨出口产能投产将为公司海外业务拓展添砖加瓦。

产能投放持续推进,产能结构进阶优化

公司现有产能约86万吨,包括:江苏启东(蓝岛)20万吨(海上风电生产基地,可兼顾出口)、江苏扬州25万吨(专攻出口,已于今年年中投产)、上海金山6万吨(出口)、江苏东台5万吨(出口)、黑龙江大庆5万吨、内蒙古包头5万吨、新疆大区域20万吨(哈密+木垒+吉木乃+若羌,其中若羌3万吨产能于Q3完成基础建设和设备安装,投产在即),公司产能充足,布局合理。此外,公司有在南方布局海上风电装备基地的计划,目前正在开展前期工作,南方基地未来计划主要侧重广东、广西、福建等地区的管桩、导管架、升压站平台、深远海钢结构件等产品。

盈利预测

预测公司2023-2025年收入分别为45.35、62.29、80.58亿元,EPS分别为0.46、0.72、0.99元,当前股价对应PE分别为22.2、14.2、10.2倍,看好公司作为风电塔筒管桩环节核心公司受益于国内外海风建设加速,首次覆盖,给予“买入”投资评级。

风险提示

需求不及预期风险;毛利率下降风险;原材料价格上涨风险;海外市场开拓不及预期风险;产能建设进度不及预期风险;汇兑损益风险;大盘系统性风险。

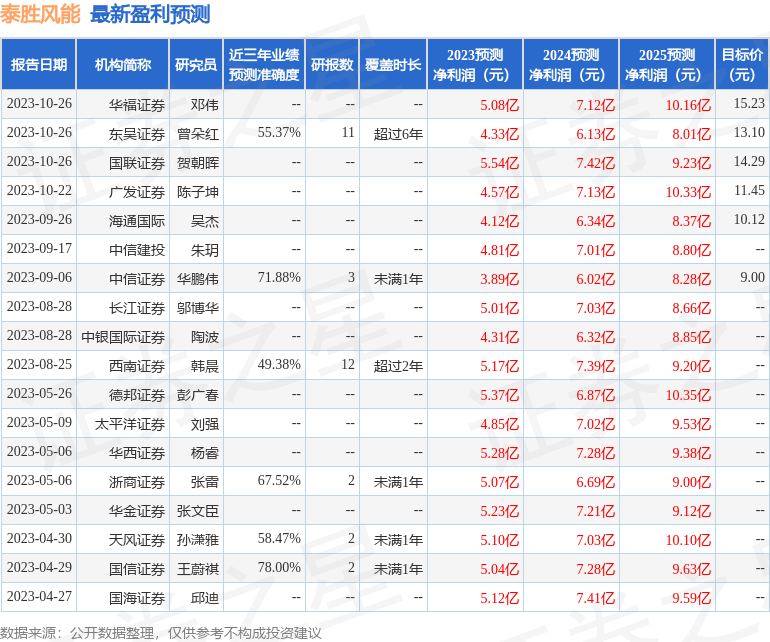

证券之星数据中心根据近三年发布的研报数据计算,国信证券王蔚祺研究员团队对该股研究较为深入,近三年预测准确度均值为78%,其预测2023年度归属净利润为盈利5.04亿,根据现价换算的预测PE为18.81。

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级12家,增持评级1家;过去90天内机构目标均价为11.81。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

下一篇:“太空全家福”上新啦!