富安娜(002327)2023年三季报简析:净利润增5.69%,盈利能力上升

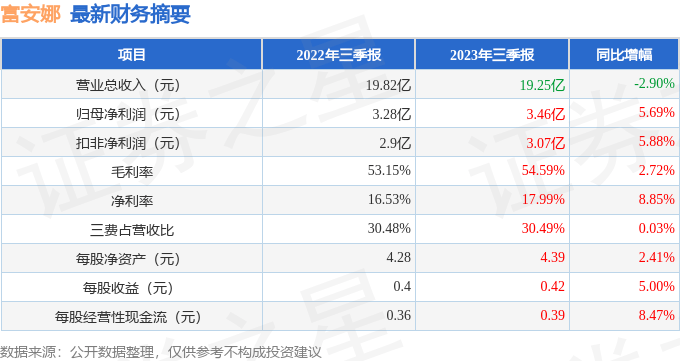

据证券之星公开数据整理,近期富安娜(002327)发布2023年三季报。根据财报显示,本报告期中富安娜净利润增5.69%,盈利能力上升。截至本报告期末,公司营业总收入19.25亿元,同比下降2.9%,归母净利润3.46亿元,同比上升5.69%。按单季度数据看,第三季度营业总收入6.53亿元,同比上升0.88%,第三季度归母净利润1.27亿元,同比上升9.17%。

本次财报公布的各项数据指标表现一般。其中,毛利率54.59%,同比增2.72%,净利率17.99%,同比增8.85%,销售费用、管理费用、财务费用总计5.87亿元,三费占营收比30.49%,同比增0.03%,每股净资产4.39元,同比增2.41%,每股经营性现金流0.39元,同比增8.47%,每股收益0.42元,同比增5.0%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司近一年的财务报表来看,在盈利能力方面,主营业务在产业链地位较高,有溢价权,营销竞争上的投入较大。

进一步分析公司近十年以来的历史财务报表,长期来看盈利能力良好。业务体量和利润近5年来有过慢速增长。其最新盈利预测显示,利润增速会有所增长。

财报体检工具显示:

分析师工具显示:证券研究员普遍预期2023年业绩在5.77亿元,每股收益均值在0.7元。

公司商业模式常年稳定,推荐使用绝对估值来预估公司现值,根据准确率较高的分析师(华西证券的唐爽爽预测准确率为80.44%)的业绩预测数据和我们的估值模型建模,公司合理估值应是12.66元,分析师预测该公司未来3年业绩复合增速为11.15%。

该公司被1位明星基金经理持有,持有该公司的最受关注的基金经理是中欧基金的曹名长,在2022年的证星公募基金经理顶投榜中排名前五十,其现任基金总规模为71.15亿元,已累计从业16年312天,擅长挖掘成长股。

重仓富安娜的前十大基金见下表:

最近有知名机构关注了公司以下问题:

问:下半年对于电商如何展望?

答:电商渠道的市场情况,其实我们一直有在年报中讲到,电商平台对消费 品牌给予的盈利模式是持续挤压的,电商流量平台的运营策略持续对白牌下沉, 意味着大的消费品牌需要更多的费用投入,但并不能达到好的预期盈利效果。尤 其是在一些靠数据推送、数据捕捉的流量平台,已经开始鼓励商家做进化版***, 即你到小商品市场去拿货,我用平台流量帮你塑造品牌,商家需要做的事情就是 持续投流、全网比价。 公司的电商渠道策略非常前瞻,我们早几年前已经不靠投流、不以 GMV 为主 要考核,公司一直以毛利和净利润为考核指标来管理公司电商运营,截止 2023 年上半年度,公司电商渠道毛利 45%+,净利润率 17%+,公司主要是靠产品运营 来进行电商策略升级。未来部分电商平台给消费品牌的利润,我们觉得未来两年 还会越来越卷,我们未来电商的策略是分节奏,在电商人群我们的整个产品会创 新升级,会有一些很创新产品出来,以这个去拉新。 公司是要坚持做品牌的,公司在电商的运营规模上非常克制,主要考虑长期 品牌力发展和电商渠道能力的锻炼,因为投流是个简单的事情,从管理内涵来说, 太依赖投流去做 GMV 的增长是公司品牌力的一种耗费,我们认为,过于依赖第三 方流量而不考虑盈利模式,和网红明星代言这种电商营销模式,实际上是消耗品 牌的。 公司对整个宏观消费经济预期是谨慎的,但谨慎乐观来源于,在行业中知己 知彼,明白自己差异化的优势,明白同行业的一些掣肘之处,未来是强者恒强、 剩者为王的消费市场格局,所以,在加盟渠道、直营渠道、电商渠道,公司都有 自己比较落地的经营计划,我们希望通过持续稳健增长的发展态势而给投资者带 来一如既往的优秀报。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。