金源氢能IPO,2023年上半年净利下滑超四成

乐居财经 王敏 8月28日,据港交所披露,河南金源氢能科技股份有限公司(以下简称“金源氢能”)递表港交所主板,海通国际为独家保荐人。

据招股书,金源氢能是河南省清洁能源产品及加氢苯基化学品(主要包括纯苯、甲苯及二甲苯)供应商。根据弗若斯特沙利文的资料,按2022年的产量计,金源氢能是河南省第三大液化天然气供应商,市场占有率为19.2%,在河南省纯苯(包括石油苯及加氢苯)及加氢纯苯供应商中均排名第一,市场占有率分别为24.2%及34.6%。

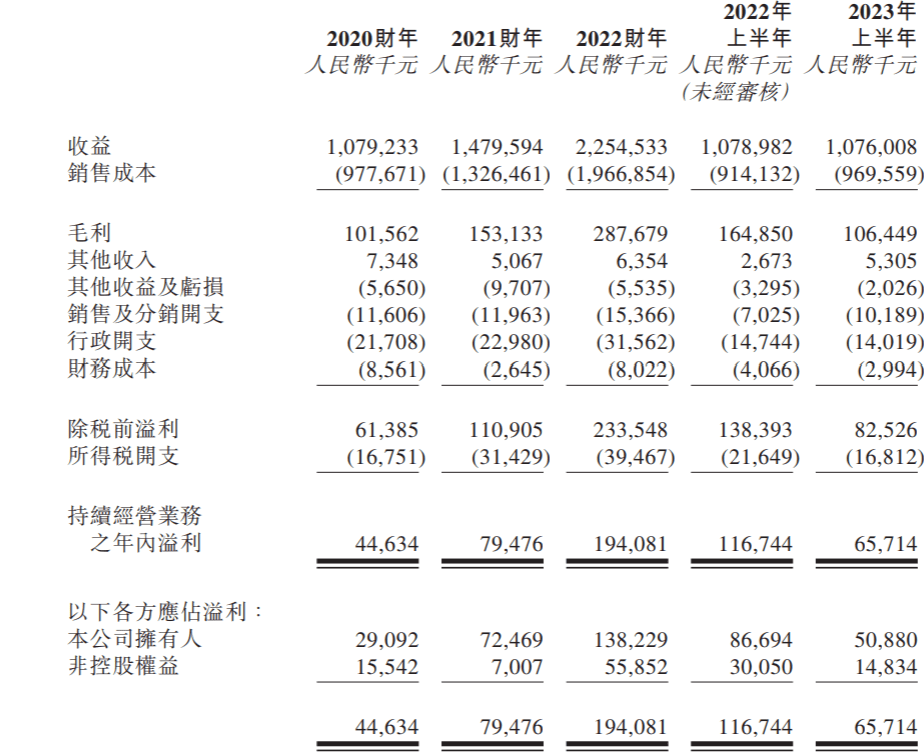

业绩方面,于2020财年、2021财年、2022财年、2023年上半年(下称“于往绩记录期间”),金源氢能实现收益分别约为10.79亿元人民币、14.80亿元、22.55亿元、10.76亿元。其中,公司实现净利润分别约为4463.4万元、7947.6万元、1.94亿元、6571.4万元。

金源氢能2023年上半年净利较上年同期下滑了约43.71%至6571.4万元。此外,收益也小幅下滑了约0.3%。

乐居财经《预审IPO》穿透招股书发现,金源氢能2023年上半年业绩增长陷入停滞,主要源于其两大主要业务清洁能源产品和加氢苯基化学品的收入都有所下滑导致。

据招股书,金源氢能的清洁能源产品主要包括液化天然气和煤气及氢气;加氢苯基化学品主要包括纯苯、甲苯、二甲苯及其他苯基化学品。

2023年上半年,尽管金源氢能的液化天然气业务销量增长,但其平均售价显著下跌,导致收入由上年同期的1.93亿元降至1.67亿元。再深究其背后的原因,是液化天然气的国际价格自2023年以来从高位回落所影响。

据悉,随着国际天然气价格的上涨,2022年的液化天然气零售价达到顶峰6,542.1元/吨,而2023年上半年又下降至5,198.7元/吨。

早在2021年,金源氢能的液化天然气业务的收入就出现了大跳水的情况,由1.8亿元降至1453.8万元。当年,金马集团(金马能源及其附属公司)关闭了两台焦化炉,导致金源氢能用于生产液化天然气的粗焦炉煤气供应减少。

2020年-2022年,金源氢能来自五大供应商的采购额占销售成本比重分别为60.7%、49.3%、65.6%,其中来自金马集团的采购额占总采购额比例分别为44.2%、23.6%、39.6%。由此可见,金源氢能对母公司金马能源的依赖较严重。

金源氢能是河南省领先的清洁能源产品(包括液化天然气、煤气及氢气),加氢苯基化学品(主要包括纯苯、甲苯及二甲苯)供应商。金源氢能的历史可追溯至2012年11月,当时金源氢能的前身为一家在中国成立的有限公司,主要从事粗苯加工以及加氢苯基化学品的生产及销售。

文章来源:乐居财经