中泰证券:给予良品铺子增持评级

中泰证券股份有限公司范劲松,熊欣慰,晏诗雨近期对良品铺子进行研究并发布了研究报告《电商收入下滑,业绩持续承压》,本报告对良品铺子给出增持评级,当前股价为20.13元。

良品铺子(603719)

投资要点

事件:公司发布2023年三季报。2023年Q1-Q3,公司实现收入59.99亿元,同比-14.33%;归母净利润1.91亿元,同比-33.43%;扣非归母净利润1.22亿元,同比-44.23%。23Q3,公司实现收入20.13亿元,同比-4.53%;归母净利润0.02亿元,同比-97.88%;扣非归母净利润-0.02亿元,同比-102.31%。

电商拖累收入增速,团购业务增速较快。2023年前3季度,电商/线下加盟/直营/

19.42%/-7.06%/+35.33%/+7.83%,预计主要系:(1)线上流量分化;(2)线下门店转型升级。23Q3,公司门店数量净增加45家至3344家。

业务转型初期,盈利能力承压。2023年三季度公司毛利率27.74%,同降2.06pct,预计主要系礼包等产品拖累毛利率。2023Q3销售费用率同增2.30pct至20.70%;管理费用率同增0.92pct至5.89%,费用投放有所加大。综上,2023Q3归母净利率0.10%,同减4.36pct。

投资建议:维持“增持”评级。根据三季报,考虑到公司缓慢转型,我们预计公司23-25年营收分别为83.39/91.86/102.05亿元(前次为99.74/111.88/128.87亿元),净利润分别为2.64/3.21/3.91亿元(前次为3.50/4.11/5.16亿元),维持“增持”评级。

风险提示:市场竞争加剧、食品安全事件。

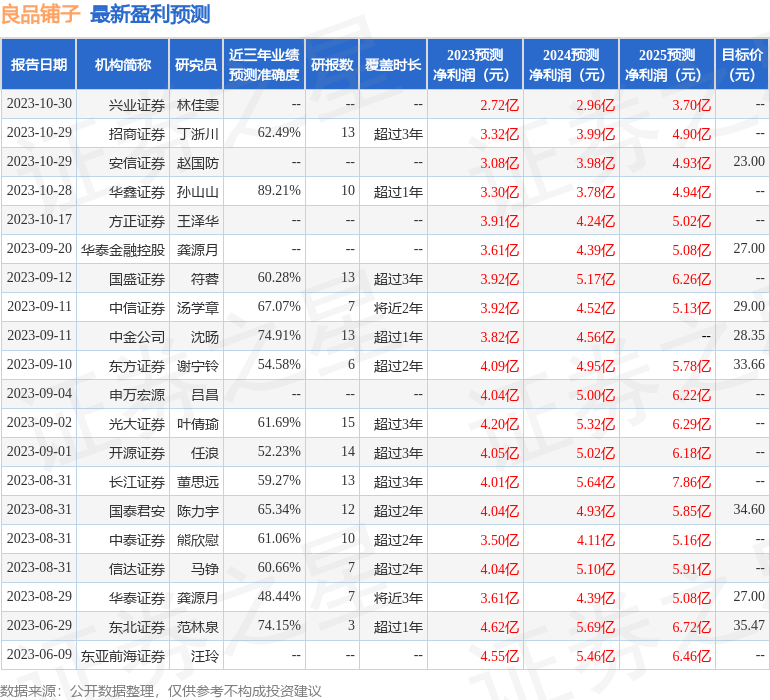

证券之星数据中心根据近三年发布的研报数据计算,华鑫证券孙山山研究员团队对该股研究较为深入,近三年预测准确度均值高达89.21%,其预测2023年度归属净利润为盈利3.3亿,根据现价换算的预测PE为24.91。

最新盈利预测明细如下:

该股最近90天内共有18家机构给出评级,买入评级9家,增持评级9家;过去90天内机构目标均价为29.27。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。