高调敲钟上市,竟是自己的丧钟?美版拼多多ContextLogic:用户和营收急剧萎缩,市值已蒸发99%

员工称:自IPO后,创始人几乎就从公司消失了。

作者 | 布尔乔亚的丧钟

编辑 | 小白

冷知识:从亚太地区到美国的包裹运费,有时比美国国内运费还便宜。

原因可追溯至149年前的万国邮政公约(UPU)。这份协议长期让发展中国家以更低的费率向发达国家进行物流运输。

例如,美国邮政总局(USPS)、eBay中国和香港邮政联手于2011年启动的e邮宝,可以理解为该协议的延伸。e邮宝旨在促进跨境电商发展,从中国运往40多个国家的轻型包裹运费甚至可低至10美元以下。

2018年,特朗普总统尝试以“伤害了美国竞争对手”的借口,计划用退出万国邮政公约作为中美贸易谈判的筹码。还好这两败俱伤的计划后来并没有落实,否则ContextLogic(WISH.O)可能还没来得及上市就夭折了。

近两年营收急速萎缩,成立至今每年净亏损

ContextLogic是电商平台Wish的上市主体。

在创始人彼得·苏尔泽维斯基(Piotr Szulczewski)和张晟(Danny Zhang)的愿景里,Wish是住在口袋里的亚洲小商品市场。亚洲卖家在这里摆摊,而消费者可在这琳琅满目的集市里恣意挑选。

Wish与易趣(EBAY.O)和阿里巴巴(BABA.N)旗下的1688等电商平台的主要区别是,Wish是追求极致低价的乌托邦。

包含邮费在内的商品价格仍然非常亲民,几乎相当于直接在亚洲当地购物,因此Wish在欧美下沉市场广受欢迎。

(Wish App的主页,来源:wish.com)

Wish能做到这般性价比,得益于平台商家多数来自于亚洲。万国邮政公约和亚洲的低物价让商品包邮价依然完胜欧美本地商品。加上Wish的推荐算法鼓励商家打价格战,因此平台的商品价格低到欧美消费者难以想象。

不过,这个虚拟亚洲小商品市场如今快变成荒芜的鬼城。

自上市后,季度活跃用户数一路下滑,从上市那年(2020年)Q2的1.15亿暴跌至2023年Q2的1,200万,3年累计损失近九成(-88%)。ContextLogic承认,主要系公司大幅削减数字广告支出所致。

(季度活跃用户数,来源:businessofapps.com)

因此,在大打折扣的也包括公司上市后的业绩。虽然美国后来没有退出万国邮政公约,ContextLogic得以躲过一劫,但是公司还是在两年后走进了死胡同。

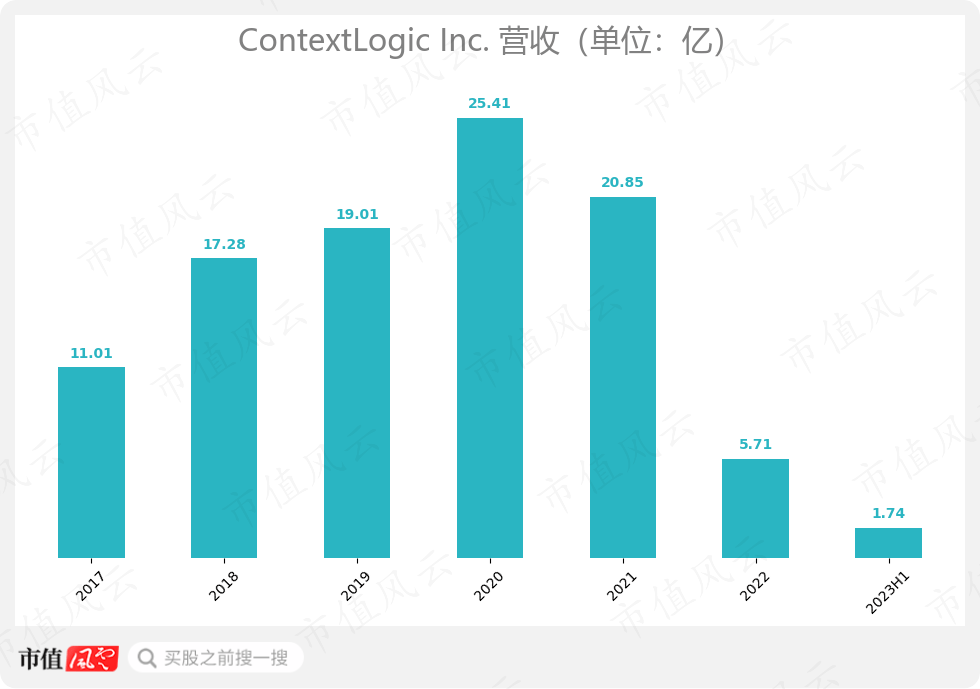

ContextLogic营收自2020年上市后急剧下滑,2021-22年分别同比减少17.95%和72.61%。

2022年,公司营收为5.71亿。而到了2023年上半年,这数字更是萎缩至1.74亿,同比下滑46.13%(本文除额外说明,金额单位默认美元)。

(来源:市值风云App)

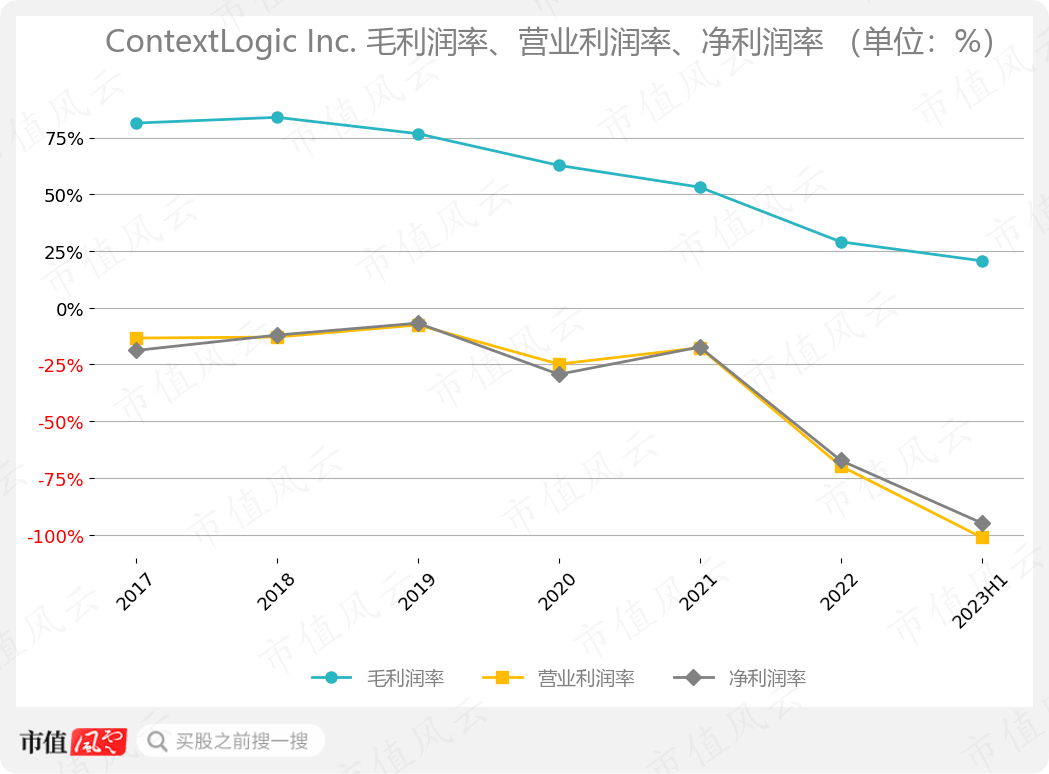

不仅如此,盈利能力也在恶化,让公司的经营状况雪上加霜。截至2023年上半年,毛利润率、营业亏损率、净亏损率分别下滑至20.69%、101.15%、94.83%。

(来源:市值风云App)

实际上,公司自成立以来,每年都是净亏损。2022年,公司净亏损3.84亿(去年同期净亏损3.61亿)。2023年上半年,公司净亏损1.65亿(去年同期净亏损1.46亿)。

(来源:市值风云App)

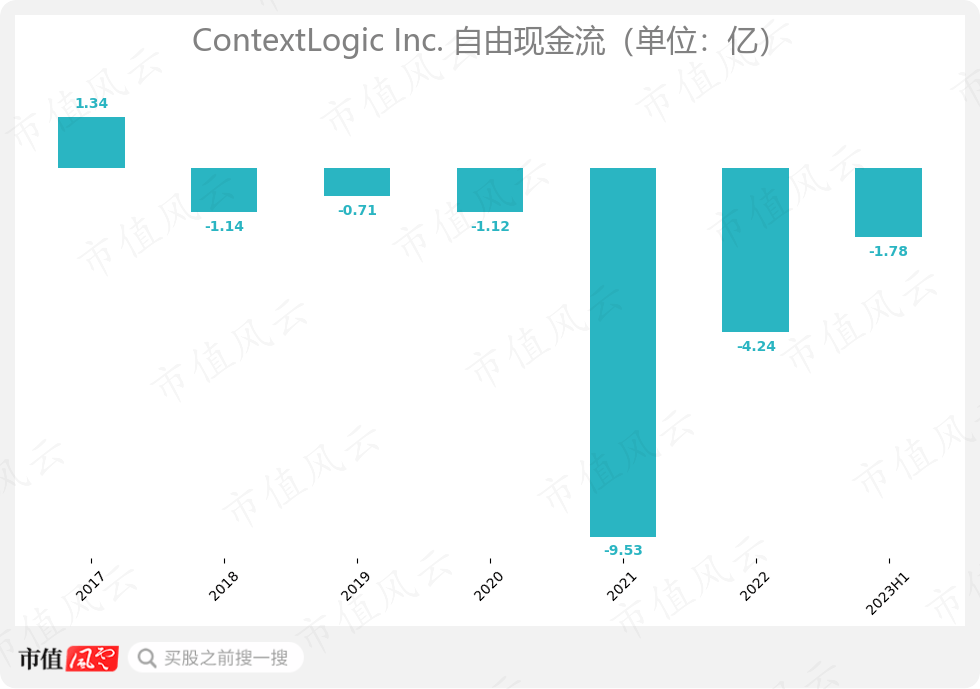

公司造血能力堪忧,自由现金流以流出居多。2023年上半年,公司自由现金流为-1.78亿。

(来源:市值风云App)

对于经营情况的急转直下,ContextLogic只是简单解释为行业内竞争加剧。然而,我们不可忽视公司自身经营问题:

1.过度鼓励商家低价销售商品,并纵容欺骗行为:有些商家以极低价格吸引用户付款,但并不发货,并在日后以国际物流丢件的借口欺骗用户,ContextLogic纵容了此类行为;

2.物流速度慢:由于平台过度鼓励低价,导致只有亚太地区卖家才能在如此低价中盈利,而来自亚太地区的物流时间可长达3-4周,加上2020年以后因疫情导致国际物流高度不稳定,显著影响用户购物体验;

3.平台客服响应不及时,处理不当:部分商家以质量极差或货不对板的商品敷衍用户,在用户申请Wish客服介入时,客服对用户的投诉回应不及时,或者处理不当,损害了Wish平台的口碑。

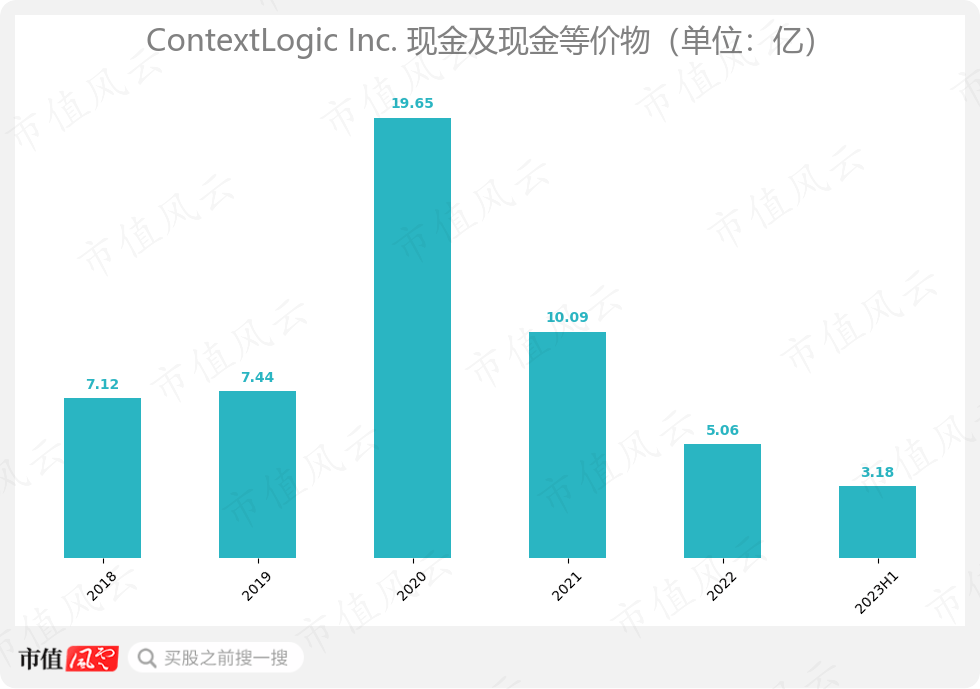

因此,同样在大打折扣的还包括公司的股价。如今,ContextLogic的市值甚至低于其账上的现金及现金等价物:截至2023年6月,公司现金及现金等价物为3.18亿,而公司市值自2023年4月起已低于3亿,跌成了深度价值股。

实际上,市值如此之低,加上公司不超过0.1亿的总债务,使ContextLogic成为一个企业价值为负的上市公司。

上市后就黯然失色:飞得太高,跌得也快

ContextLogic于2010年在美国加州旧金山成立,起初仅前谷歌(GOOG.O,GOOGL.O)工程师彼得·苏尔泽维斯基一人。ContextLogic这个名字源自其早期业务:提供广告推荐算法,即根据相关上下文计算广告推荐逻辑。

然而,一年后,彼得邀请了大学同学、在广州长大的潮汕人张晟,一同转型做起了新业务Wishwall,意为“许愿墙”。

Wishwall帮电商卖家在Facebook(META.O)上投放广告,并统计用户与广告的互动数据(如点击,点赞,加入愿望清单等),并将这些数据卖给电商卖家。

随着公司不断成长和转型,Wishwall后改名为Wish,成为电商平台,并迅速崭露头角。2018年,Wish手机App已是全球下载量最大的购物应用,并成为美国第三大电商平台。

由于公司最早在Facebook上发布广告,以及其电商属性,Facebook和亚马逊(AMZN.O)都曾向ContextLogic抛来橄榄枝,提出收购要约,但均被婉拒。

一切似乎都在顺风顺水地发展。然而,就像伊卡洛斯因飞得太高而被太阳融化了他的翅膀,ContextLogic对增长数据的不懈追逐,让它忘记了包括用户体验在内的其他潜在问题,公司的业绩在IPO后开始了自由落体。

2020年12月似乎是美国科技公司的幸运月,DoorDash(DASH.N)和爱彼迎(ABNB.O)迎来开门红,分别在IPO当天暴涨86%和113%,对此,ContextLogic也跃跃欲试。

于16日上市的ContextLogic,索性采用指导价区间的最上限,即24美元/股,作为IPO价格,募资11亿。然而,市场并没有给予热烈的响应。上市首日,股价从开盘的22.75美元跌至收市的20.05美元。

对于IPO出师不利,ContextLogic的CFO,拉杰特·巴赫里(Rajat Bahri)试图安抚投资者,大谈长线投资的重要性:“市场往往起伏不定,短期的涨跌并没有这么重要。”

ContextLogic股价一路下挫,公司为了紧急避险而于2023年4月11日宣布进行1对30反向股票分拆,避免股价跌破1美元而退市,但依然止不住股价下泻。

公告发布当天,ContextLogic股价应声暴跌21%。次日,反向分拆生效后,股价继续下探18%。

面对公司的危机,核心创始人苏尔泽维斯基却不见踪影。员工称,自IPO后,他几乎就从公司消失了。疫情时期,公司在走下坡路时,他只顾着在那价值1,530万的豪宅和友人搞起了派对。

截至2023年8月底,公司市值相比IPO之时已蒸发超过99%。

2023年9月,激进投资者,卡洛·坎内尔(Carlo Cannell)称,他已通过自己的基金Cannell Capital共计买入ContextLogic 3.1%的股份。

9月25日,坎内尔给ContextLogic的CEO严俊写了一封公开信,称“很遗憾你拒绝了我们的视频通话,所以只好用这种不太礼貌的沟通方式”。

信中,坎内尔评价“ContextLogic的经营已糟糕透顶,高管减持达2.34亿,上市2年半烧掉了16亿的现金”,因此当下ContextLogic能够给股东带来回报的唯一方式是“立刻停止运营并将公司的现金分发给股东”。

坎内尔要求ContextLogic在纽约时间9月27日下午7点前回应,否则将正式开始激进投资行动。

不过公司并没有公开回应。

如今,坎内尔已组建了“拯救WISH”小组,并开始筹备后续的代理人战争。

被称为美版拼多多,但是没能走出来

粤语有句俗语“同人唔同命,同遮唔同柄”。意思是,即使是家世相同的兄弟姐妹,命运也各有不同。

ContextLogic和拼多多(PDD.O)都是以性价比为卖点的电商平台,所以ContextLogic有时被称为美版拼多多,但两家公司的发展轨迹截然不同。

马云常言:“成功不能复制,失败却值得借鉴。”拼多多的成功可能难以模仿,不过ContextLogic自由落体般的业绩,可以作为我们分析学习欧美电商行业的案例。

(见证拼多多成长的市值风云App)

01财务数据并不乐观

当下对ContextLogic依然乐观的美股投资者,喜欢引用两个数据:现金及现金等价物和资产负债率,但背后的信息并不值得乐观。

首先,公司虽有数亿的现金及现金等价物,但自上市后就在急剧下降,截至2023年6月,已下降至3.18亿。

(来源:市值风云App)

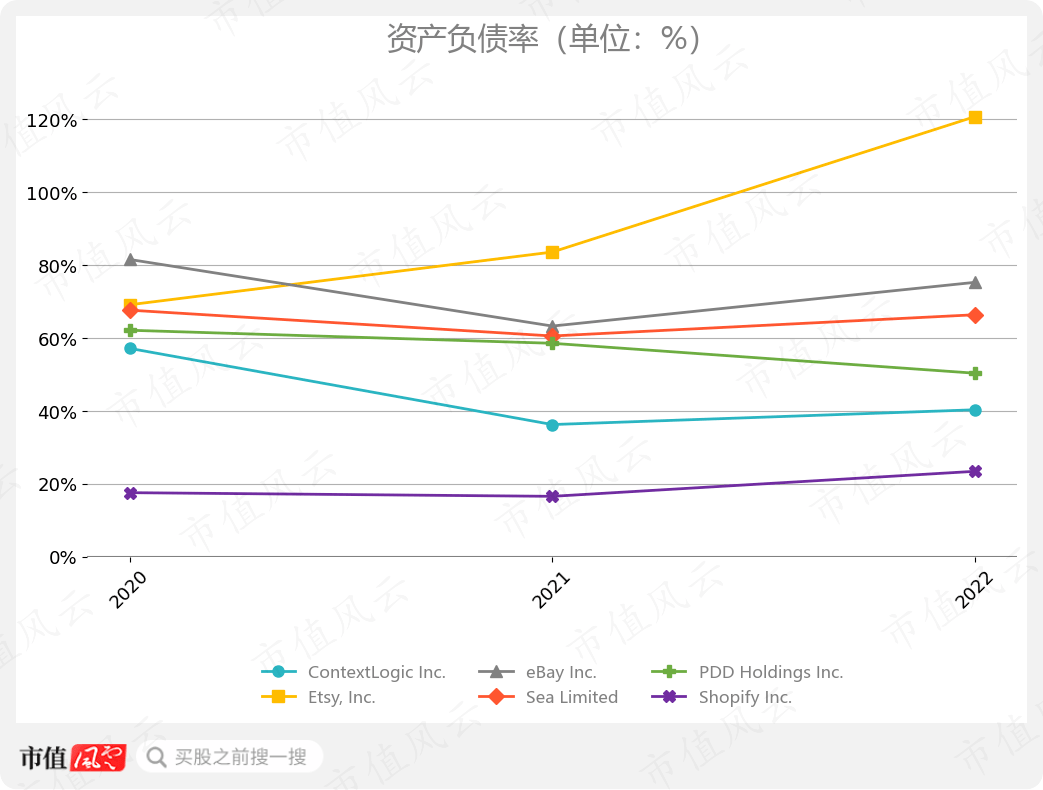

虽然公司的资产负债率在下降,并在行业中属于中等偏下(2022年,资产负债率为40.3%,2023年轻微回升至42.29%),但驱动因素是包括商户应付款在内的流动负债下降。

(注:因各公司财年周期起止日有所不同,图表为近3个财年的横向对比。)

(来源:市值风云App)

公司的商户应付款,应付账款,应计负债等流动负债,和平台交易量呈明显相关。公司在最新的年报和季报中解释,流动负债下降的主要因素是平台交易量和活跃用户数下降。

02战略转型太晚

对于平台的活跃用户数大幅下降,公司解释为广告支出的减少。

为什么在用户数下滑时,依然坚持减少广告投放力度?

公司解释道,当下核心问题是公司一直以来过度依赖广告来吸引新用户,却忽略了如何让老用户留下。

所以,ContextLogic减少了广告投放力度,并将资源集中用于增加用户粘度,包括:

1.提高产品质量和品类丰富度;

2.提供无法比拟的趣味和娱乐性购物体验(这是业绩会的原话);

3.优化手机App的使用体验。

例如,2022年下半年,公司推出重大品牌更新,包括全新Logo,手机应用改版,物流速度优化,并将这次品牌更新的消息在电视,Youtube,社交媒体等渠道进行了地毯式地推广。

(Wish的App做了全新改版,来源:公司网站)

对了,说到物流速度,要是放在中国早就把消费者急坏:Wish承认平台物流平均时长为3-4周。所以这次将物流时间压缩到15天,Wish认为是“给消费者带来的最令人兴奋的消息之一”。

然而,这些举措就算能增加用户粘度,推出的时机也实在太晚。

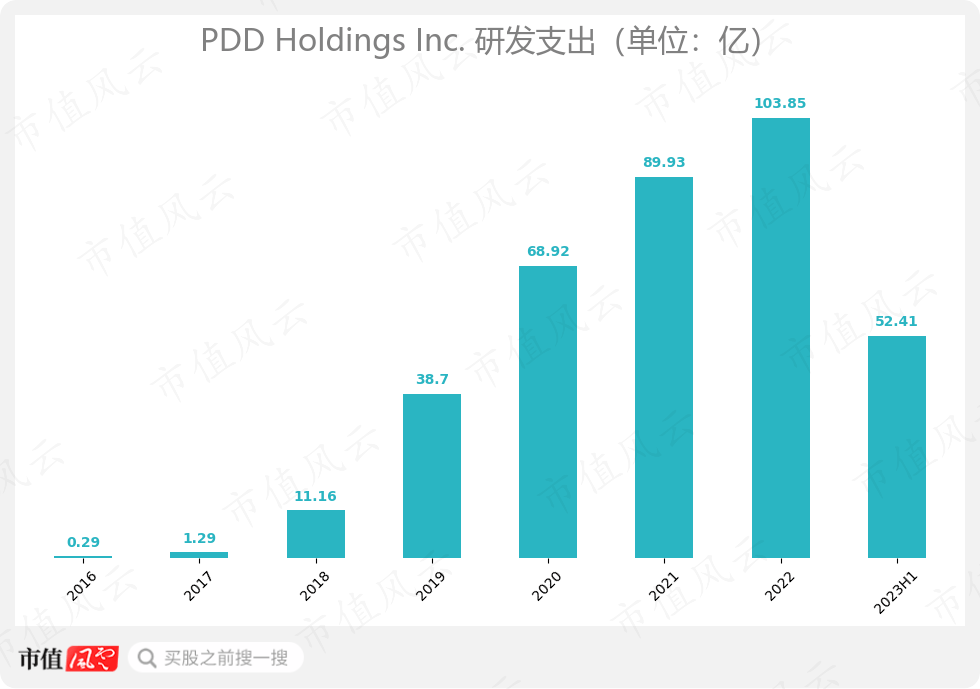

有意思的是,拼多多也几乎在同一时间做了战略调整。自2020年Q4,减营销重研发成为主调,并着重发展农业长期战略。2023年上半年,拼多多研发支出为52.41亿人民币。

(来源:市值风云App)

对于拼多多,这般战略调整仿佛让一个向上飞行的火箭获得了第二级助力,一年后,年度活跃买家数增长至8亿以上。

但是,ContextLogic,在活跃用户数已走在急速下行通道,才恍然大悟靠广告并不能留住用户,而一直以来糟糕的用户体验引发的差口碑也让获取新用户变得愈发困难。

拼多多通过持续的努力和恰当的战略调整,最终赢得了比赛。而ContextLogic的Wish虽然起步比拼多多早了4年,但因过度执着于用户增长,忽略用户体验,而最终落的与死神相伴,实在令人唏嘘。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究

上一篇:以青年之赤城,谱写火焰蓝青春

下一篇:国际首个!祝贺中国科学家