毛利“断崖”亏逾9亿!知行科技被卷得硝烟四起

车企内卷战激战正火,自动驾驶企业又杀将进来。

日前,知行汽车科技(苏州)股份有限公司(下称“知行科技”)向港交所递交了招股书。公司专注于自动驾驶域控制器。

知行科技招股书显示,新能源汽车在中国的渗透率由2019年的5%大幅增至2022年的27%,预计2026年及2030年将分别达到60%及77%,公司所在领域有较好的市场空间。

前景之下,是行业高度集中的上下游红海拼杀。这家成立没几年的公司,靠什么赢得未来?

持续亏损

知行科技成立于2016年,提供的自动驾驶域控制器解决方案有4类,包括自动驾驶域控制器,从第三方供应商采购并整合至公司解决方案的相关传感器,集成软件、算法及功能,以及传感器应用、车载系统整合以及功能测试及验证等相关服务。

知行科技创始人、董事长、执行董事兼首席执行官是宋阳,目前其直接及通过蓝驰平台、紫驰平台、苏州红驰及苏州绿驰间接有权行使公司约40%的股份。

近几年,知行科技虽然收入增长,但仍未实现盈利。

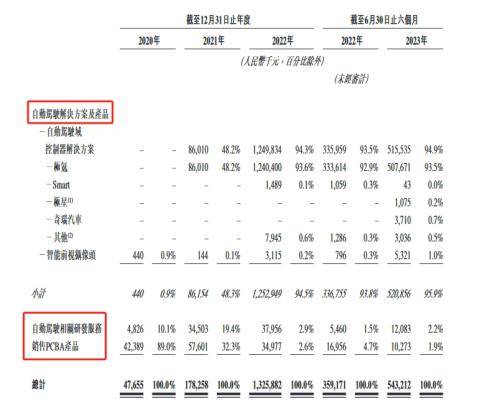

2020-2022年及2023年上半年(下称“报告期内”),知行科技的收入分别约为4766万元、2亿元、13亿元、5亿元。

(来源:知行科技招股书)

目前,知行科技收入主要来源于自动驾驶解决方案及产品,而该领域的收入在2020年占比仅为0.9%,到2021年、2022年、2023年上半年,占比迅速攀升至48.3%、94.5%、95.0%。

(来源:知行科技招股书)

从数据上看,知行科技的成本同样快速增长。报告期内成本分别约为3806万元、1.4亿元、12亿元、5亿元,分别占收入的79.9%、79.4%、91.7%、92.4%。

也因此,知行科技的亏损持续扩大。报告期内亏损分别约为4294万元、5039万元、6231万元、1亿元;净亏损分别约为5383万元、4.6亿元、3.4亿元、9975万元,累计亏损超过9.5亿元。

对于这种情况,知行科技主要解释为,“主要是由于按摊销成本计量的附有优先权的金融工具的财务成本增加/减少”。

此外,针对2021年到2022年的变动,知行科技同时解释,“2021年10月量产首个与Mobileye合作的SuperVision™项目后,业务增长令毛利增加”。

另一方面,报告期内知行科技经营活动现金净额分别约为-2384万元、-6290万元、-6557万元、-8088万元,三年半净流出了约2.3亿元。

(来源:知行科技招股书)

值得一提的是,自我造血能力堪忧下,由于自动驾驶行业存在研发投入大、周期长等特点,知行科技预计未来还将持续烧钱,盈利似乎还遥遥无期。

毛利“断崖”

业绩持续亏损之外,毛利率趋势比较难看。

报告期内,知行科技的毛利率分别为20.01%、20.06%、8.3%、7.6%,经调整净利润率分别为-74.8%、-19.1%、-1.3%、-8.5%。

(来源:知行科技招股书)

整体上来看,知行科技2020年、2021年的毛利率还说得过去,但2022年、2023年上半年的断崖式下滑却让人大跌眼镜。

知行科技解释称,“毛利率由2021年的20.6%下降至2022年的8.3%,主要是由于在2021 年10月量产首个与Mobileye合作的SuperVision™项目后,自动驾驶域控制器解决方案销售产生的收入占比有所上升,与其他业务分部相比,其毛利率较低”。

既然这家企业拉低了毛利率,为何不“改换门庭”?

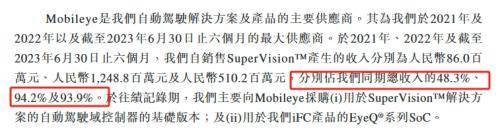

因为Mobileye的来头不小,依托半导体巨头英特尔,已完成全球战略布局,在L1、L2级别自动驾驶领域全球整体上拥有最大份额。

Mobileye是知行科技近几年来的最大供应商,2021年、2022年、2023年上半年公司自销售SuperVision™产生的收入分别约为8600万元、12亿元、5亿元,占同期总收入的48.3%、94.2%、93.9%。

(来源:知行科技招股书)

一个较好的趋势是,知行科技2023年上半年的毛利率要好于去年同期,公司表示,“主要由于在产品量产后逐渐取得较好的规模经济,且与供应商的议价能力日益增强”。

只不过,知行科技去年上半年到今年上半年毛利率的提升,相比于2021年到2022年的下滑来说,实在是“小巫见大巫”,毛利率的提升仍旧任重而道远。

此外,对于Mobileye过分倚赖,未来也存在隐患。

上下“夹击”

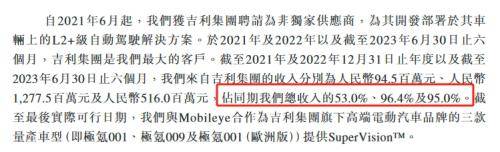

下游方面,吉利是知行科技的单一大客户。

报告期内,知行科技来自吉利集团的收入分别约为9450万元、13亿元、5亿元,占同期总收入的比例分别约为53%、96%、95%。

(来源:知行科技招股书)

上游依赖Mobileye、下游依赖吉利,被“大厂”支配的知行科技,话语权可想而知,尤其如今的行业内卷还在加剧,公司想盈利愈发困难。

当然,能“傍上大厂”,还算不错。如果被上下游大厂“抛弃”,风险更大。

上游方面,知行科技表示,“无法保证Mobileye将继续向我们供应用于SuperVision™及其他产品的自动驾驶域控制器基础版本、无法保证Mobileye将继续避免与吉利集团直接合作”等。

并同时表示,“任何该等事件的发生均会导致我们失去关键的收入来源,从而可能对我们的财务状况及经营业绩造成重大不利影响”。

知行科技担心的事情或许正在发生,公司在招股书中表示,“据我们基于与Mobileye的讨论所知,极星及Mobileye或会与其他系统集成商合作将其新一代自动驾驶解决方案(包括Chauffeur™)加入我们同意开发的某款车型”。

下游方面,知行科技在招股书中也表示,“我们无法保证吉利集团将继续与我们合作或将不会减少与我们的业务”,并同时表示,“近年来,吉利集团开始内部开发其车型的各种自动驾驶能力,其亦与其他提供商合作开发自动驾驶解决方案”。

也就是说,知行科技给吉利的供应方面,不仅有来自其他供应商的压力,还有吉利“嫡系”的压力,未来业务的风险进一步加大。

如此看上去,知行科技可谓是被卷得硝烟四起,这个中间商的日子并不好过。这样的一家企业,就算登陆港股,能给投资者带来什么?《天下财道》将继续关注。

来源:天下财道

下一篇:网红直播,神仙们打架