国金证券:给予仲景食品增持评级,目标价位50.73元

国金证券股份有限公司刘宸倩近期对仲景食品进行研究并发布了研究报告《新品快速起量,渠道扩张在途》,本报告对仲景食品给出增持评级,认为其目标价位为50.73元,当前股价为42.64元,预期上涨幅度为18.97%。

仲景食品(300908)

投资逻辑

复调及配料行业处于快速发展期,渗透率均有较大提升空间。公司是国内香菇酱首创者,具备超临界CO2萃取技术生产调味配料,以大单品香菇酱、花椒提取物为基本盘。目前中式复调/花椒油行业规模16-21年CAGR分别为17%/20%,渗透率分别为26%/20%,且赛道竞争格局分散,龙头市占率低。近年来居民生活水平改善、工作节奏加快,大众对于便捷属性的复合调味品需求增加。调味配料方面,当前粗加工农副产品形态的干花椒和保鲜花椒占比仍高达70%,考虑到花椒提取物纯度高、性质稳定,预计未来消费占比具备较大提升空间。

C端大单品放量,B端市占率提升。1)C端主营调味食品,大单品香菇酱22年收入3.24亿元。上海葱油于2021年上新,借助电商渠道快速放量,2023Q1-Q3销售额8939.2万元(同比+113%)。通过对比行业龙头,香菇酱/上海葱油体量有望朝10/5亿元看齐。公司亦积极布局成都红油、贵州辣子等地区风味,以更丰富的SKU、因地制宜的销售策略提升消费者接受度。2)B端主营调味配料,核心品类为花椒、辣椒等精油和树脂提取物,公司与业内较多大客户(如联合利华、康师傅等)形成了长期稳定的合作关系,有望持续受益于头部客户定制化程度加深及中小客户覆盖面提升。

扩充经销网络,延申餐饮场景,强化线上建设。1)经销方面,公司立足华东、华中等重点区域,不断拓展和深化销售网络,2017-2023H1经销商数量由865家增至1862家,但单点产出有待提升。2)直销方面,公司今年5月成立独立团队运作大包装中央调味品,满足团餐、预制菜等对于复合酱汁的需求。电商方面,公司发力新媒体电商+社区团购平台,2023Q1-Q3收入1.2亿元,同比+92%。

盈利预测、估值和评级

2021上市后虽受宏观需求冲击,但收入仍稳健增长,20-22年CAGR为10.1%,23Q1-Q3营收7.3亿元,同比+12%。随着成本压力减轻及费用端精细化管控,归母净利润企稳修复,23Q1-Q3实现1.4亿元,同比+37%。公司作为香菇酱和香辛料提取物龙头,有望通过扩充产品矩阵、全面建设BC渠道,实现盈利稳健增长。我们预计23-25年公司归母净利分别为1.8/2.1/2.4亿元,同比+45%/16%/12%。我们给予公司行业平均PE(24年24x),目标价50.73元/股,首次覆盖给予“增持”评级。

风险提示

限售股解禁风险、市场竞争加剧风险、原材料价格上涨风险、新品推广不及预期风险。

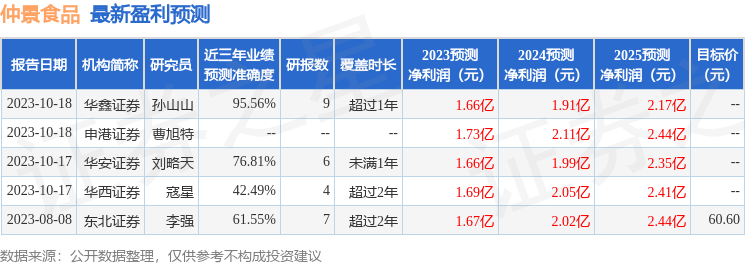

证券之星数据中心根据近三年发布的研报数据计算,华鑫证券孙山山研究员团队对该股研究较为深入,近三年预测准确度均值高达95.56%,其预测2023年度归属净利润为盈利1.66亿,根据现价换算的预测PE为25.93。

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级4家。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。