【牛钛师复盘】国家队再下场,年底题材板块还有新机会?

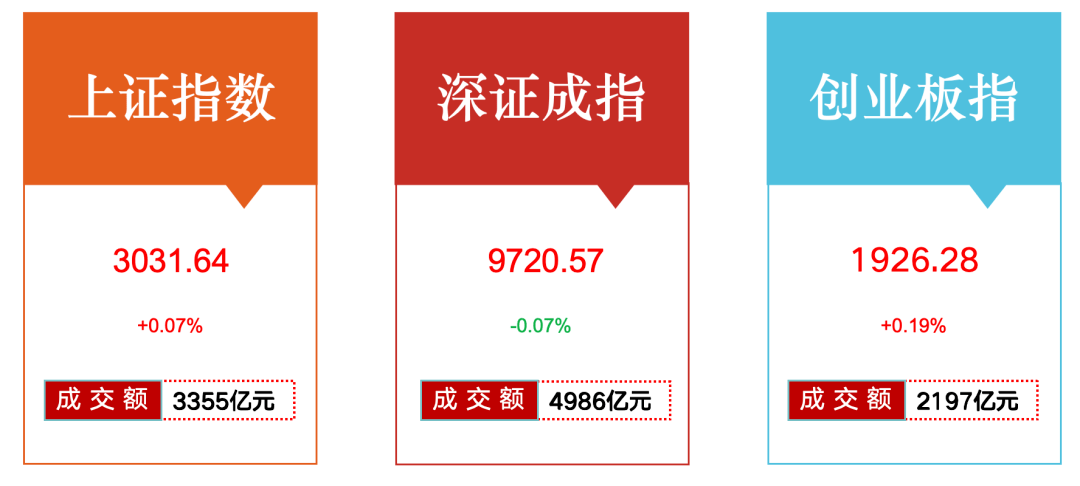

今日收盘,沪指报3031.64点,涨0.07%;深成指报9720.57点,跌0.07%;创业板指报1926.28点,涨0.19%。两市成交额8341亿元,较上一交易日放量606亿元,近3000只个股上涨。今日,北上资金净流出23.74亿元、净卖出49.98亿元,其中沪股通净流出28.35亿元、净卖出40.63亿元;深股通净流入4.61亿元、净卖出9.35亿元。

盘面上,今日早盘指数低开后持续低位震荡,两点半之后三大指数出现集体快速拉升,中国国新控股有限责任公司发布公告称,旗下国新投资有限公司今日增持中证国新央企科技类指数基金,并将在未来继续增持。

国家队资金再次下场,直接带动中信出版、中成股份、中公高科、中科信息等中字头个股异动,另外今日很多异动个股都是中字头的中小盘,对于带动市场题材热情有一定积极作用,盘面上代表中小盘的黄线走势也较强。不过市场量能依旧没有放出来,并且深成指收盘再度翻绿,交投积极性仍需要持续刺激。

题材方面另一个看点是,应用端人工智能板块今日强势拉升,昆仑万维、果麦文化20cm涨停,今日收盘人工智能指数连续站上5日和10日均线。另外,算力租赁板块今日延续修复,如果明日站上10日均线,可以期待新一轮行情。

在11月PMI不及预期的情况下,叠加年末流动性紧张,目前市场信心恢复仍需要政策持续发力,一方面等待2024年中央财政赤字率的安排,另一方面,也是目前市场更为期待的及时性政策,是央行进一步的流动性释放措施。

下周关注:

1、央行是否有进一步释放流动性的措施。

2、调整之后,市场新主线能否形成共识。

3、大金融板块能否企稳。

大盘综述

12月1日,A股三大指数涨跌不一。截至收盘,沪指报3031.64点,涨0.07%,成交额为3355亿元;深成指报9720.57点,跌0.07%,成交额为4986亿元;创业板指报1926.28点,涨0.19%,成交额为2197亿元。两市成交额8341亿元,较上一交易日放量606亿元,近3000股上涨。

资金流方面,北上资金净流出23.74亿元、净卖出49.98亿元,其中沪股通净流出28.35亿元、净卖出40.63亿元;深股通净流入4.61亿元、净卖出9.35亿元。

沪深两市主力资金净流出17.50亿元,超大单净流入46.12亿元,大单净流出63.61亿元,中单净流出37.79亿元,小单净流入55.28亿元。

板块方面:

行业板块方面,游戏、教育、文化传媒、互联网服务、软件开发等涨幅居前。

概念板块方面,短剧互动游戏、Web3.0、ChatGPT概念、快手概念、字节概念、拼多多概念表现活跃。

游戏板块涨幅达7.59%。板块成分股中,盛天网络20cm涨停,汤姆猫、神州泰岳、冰川网络、游族网络、姚记科技涨停,掌趣科技涨9.64,天舟文化、宝通科技涨超8%。

教育板块中,科德教育、昂立教育、中国高科、学大教育涨停,行动教育涨7.11%,全通教育、创业黑马涨超6%。

文化传媒板块中,因赛集团20cm涨停,果麦文化、捷成股份、华策影视、中信出版、蓝色光标、引力传媒、力盛体育、上海电影、中广天择涨停。

拼多多概念再度发酵,值得买涨超9%,若羽臣涨超7%,宣亚国际涨超6%。

下跌方面,汽车零部件、电机、通用设备、航空机场、电池、非金属材料等跌幅居前。

汽车零部件板块跌幅居首,舜宇精工、易实精密、威唐工业、泰德股份、日盈电子跌停,其中,舜宇精工跌14.46%,易实精密跌13.55%,威唐工业跌12.15%。贵航股份、神通科技跌超9%,云内动力、邦德股份、大地电气、华阳变速跌超8%。

通用设备板块中,坤博精工、机科股份、丰光精密、方盛股份跌停,吉冈精密、旺成科技跌超9%,前进科技跌8.26%。

行情分析

整体来看:华鑫证券认为,外有流动性拐点,美联储加息结束、市场提前交易降息,内有年底政策预期,财政扩张和货币宽松配合发力,A股估值已处低位、盈利筑底、资金面也有改善,春季躁动行情缺席概率极低。把握医药科技、高端制造、顺周期三大投资机会。

中原证券指出,当前上证综指与创业板指数的平均市盈率分别为12.14倍、33.91倍,处于近三年中位数以下水平,市场估值依然处于较低区域,适合中长期布局。未来股指总体预计将维持蓄势震荡格局,同时仍需密切关注政策面、资金面以及外部因素的变化情况。建议短线关注军工、医药以及消费等行业的投资机会。

展望后市,华安证券表示,A股短期内震荡概率偏大,但可无忧调整风险。配置上,市场可能出现阶段性的切换行情,前期滞涨行业有望迎来补涨契机。建议关注三条主线:一是经济边际改善、流动性整体宽松背景下的银行、非银,有望出现阶段性行情;二是成长风格中有中长期配置价值以及超跌滞涨的行业,如电子、电力设备;三是价格催化、业绩稳中向好且估值偏低的食品饮料,以及盈利、估值底部共振修复的医药生物。

从代表板块走势来看:

▍拼多多概念:

消息面上,拼多多美股周四涨超4%,市值首次收盘超过阿里巴巴。此前拼多多业绩超预期,机构预计TEMU2023年GMV将达到180亿美金。

招商商业团队指出,我国B2C出口跨境电商行业空间广阔,海外电商市场低集中度为独立站发展提供土壤,社媒流量红利驱动下独立站平台快速增长。

国泰君安研报指出,跨境电商迎三重催化。1)政策力度不断增强奠定出海坚实根基,如上海发力创建“丝路电商”合作先行区、南京出台推进跨境电商高质量发展计划等;2)黑五网一数据好于预期(预计致欧科技大幅增长、赛维时代/华凯易佰等录得较高增长)+拼多多三季度营收大超预期等事项再度印证海外对性价比消费的需求力度仍在提升,在通胀及超额储蓄下降的影响下,具有性价比优势的跨境电商将显着受益;3)跨境电商领域头部公司上市或有望提振行业估值。

▍短剧互动游戏概念:

消息面上,12月1日,据华策影视官微,华策影视母公司旗下华流浙江影视产业国际合作区运营管理有限公司与广州河马游戏科技有限公司签署合作协议。双方第一个合作项目将与电视剧《去有风的地方》进行IP联动,预计将于2024年初推出。

行业方面,抖音巨量广告日前发布通知,要求投放短剧广告的新增广告主必须拥有《广播电视节目制作经营许可证》、《增值电信业务经营许可证》、《信息网络传播视听许可证》(或《网络文化经营许可证》),该通知于11月23日开始生效。11月21日,国家广电智库公众号发文《微短剧:发展和治理要两手抓两加强》,文中提到“微短剧行业需要规范、自律;期待行业继续保持活力,实现健康可持续发展;期待内容品质整体升级,网络空间更加清朗;期待网络微短剧在国际传播中继续发挥优势,在国际传播新格局的构建中发挥积极作用”等。

开源证券认为,供需两端驱动微短剧行业仍处于快速成长期,对行业的规范治理或推动微短剧行业良性竞争,有资质、IP、内容、流量优势的公司在竞争中的地位或更加突出,版权、制作、投放、分销、平台等产业链环节有望向头部公司集中;另外,出海及与互动游戏的结合或成为短剧发展重要趋势。建议继续布局短剧、互动影视游戏,优选拥有IP、流量、先发优势的影视、游戏、营销板块公司。

▍教育:

消息面上,近日,中国科学院深圳先进技术研究院与深圳市联合信息技术有限公司联手推动“AI+教育”深度融合,签约成立“教育人工智能”联合实验室,目前已推出系列人工智能教育产品。

联储证券认为,今天上涨品种均与AI相关,属于AI的延伸炒作,而教育板块在基本面上探底回升,后市或呈现反复活跃的机会。

中信证券研报指出,教育与AI的结合会是未来行业发展的重要方向之一,国内玩家中在技术、内容、数据等方面具备优势的玩家有望率先跑出。其中,头部教培公司在教学内容、学生数据和教学场景的理解等方面优势较为显著。

消息方面

1、11月29日,美国AI初创公司Pika labs发布了第一个产品Pika 1.0。这个产品能够生成和编辑3D动画、动漫、卡通和电影,其官方发布的视频因令人惊艳的效果而火出圈,极大拓展了投资圈对AI视频创业领域的想象空间。(利好AIGC概念)

2、截至周四美股收盘,拼多多市值超过阿里巴巴,成为美股市值最高中概股。花旗分析师称,拼多多本季度交易服务收入同比大增,主要原因与Temu业绩快速提升有关,机构预计TEMU2023年GMV将达到180亿美元。(利好拼多多概念)

3、近日,中国科学院深圳先进技术研究院与深圳市联合信息技术有限公司联手推动“AI+教育”深度融合,签约成立“教育人工智能”联合实验室,目前已推出系列人工智能教育产品。(利好教育板块)

4、据工商银行消息,近期该行积极对接多家重点房地产企业,但主要采取一对一等形式深入开展业务交流,共商新形势下的银企合作,助力构建房地产发展新模式。 工商银行近期联系交流的房地产企业涵盖各类市场主体,既包括全国性房地产企业,也包括区域性房地产企业,既包括国有企业,也包括民营企业及混合所有制企业。(利好房地产开发板块)

5、有国有资本运营公司于今日进场买入多家公募基金公司旗下ETF产品。所购入的ETF产品多为跟踪央企指数产品。从12月1日盘中基金成交情况来看,已有多只央企指数ETF成交额出现大幅增加。(利好市场情绪)

6、人民银行12月1日以利率招标方式开展了1190亿元7天期逆回购操作,中标利率为1.80%。由于今日有6640亿元逆回购到期,今日公开市场实现净回笼5450亿元。昨日(11月30日),短端利率全线上行,其中上海银行间同业拆放利率(Shibor)隔夜上行25个基点,报1.858%。(利好市场情绪)

★ 牛钛师给粉丝送「现金红包」啦 ★

参与方式:

关注“牛钛师”公众号

回复关键词“抽奖”

回答1个今日大盘热点问题

即可参与 88元 宠粉「现金红包」抽奖

「开奖时间:12月2日中午12点」

(大盘热点问题答案将同步揭晓)

从「大盘」到「数据」,从「财经热点」到「科技趋势」

更多市场动态,请扫码或搜索“niutaishi”关注牛钛师公众号。

限时福利!关注牛钛师公众号,回复“人工智能”

限时领取重磅报告《全球人工智能伦理治理报告》