港股“急转弯”!恒科指大跌超3%,京东重挫12%领跌蓝筹,发生了什么?

周五,港股一改此前涨势,急转直下。

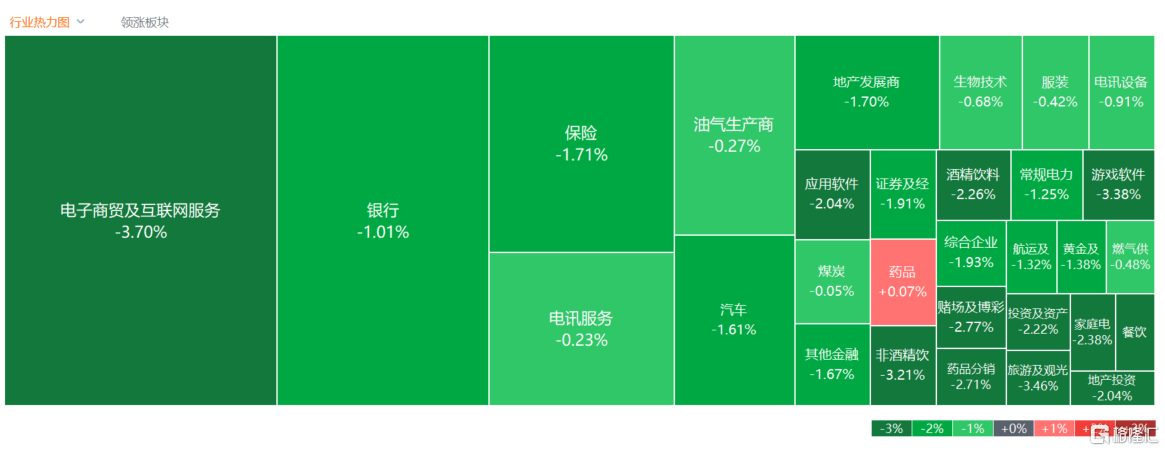

截至发稿,恒生科技指数大跌3.26%报3887点,恒生指数跌2.37%报17805点,国企指数跌2.31%报6122点。三大指数止步6连涨行情。

科技股全线回调,京东受遭多家大行集体下调评级的影响,今日大跌超12%,创上市新低。哔哩哔哩、百度跌超5%,美团、网易、阿里、腾讯等纷纷跟跌。

纵观整个市场,盘面上全线飘绿,唯半导体股、药品股“万绿丛中一点红”。

其中,大金融股(银行、保险、券商)集体走低,餐饮股普遍下挫,航空股、濠赌股、军工股齐挫。反之,半导体股、药品股部分小幅微涨。

缘何急转弯?

今日港股“倒车”,受多个因素影响。一方面,美国CPI强化紧缩预期,隔夜美股中概股大跌,拖累了港股科技股下挫。

数据显示,美国9月CPI同比3.7%,环比上涨0.4%,前值分别为3.7%、0.6%,高于经济学家预期的3.6%和0.3%。这一通胀数据也远高于美联储2%的通胀目标。

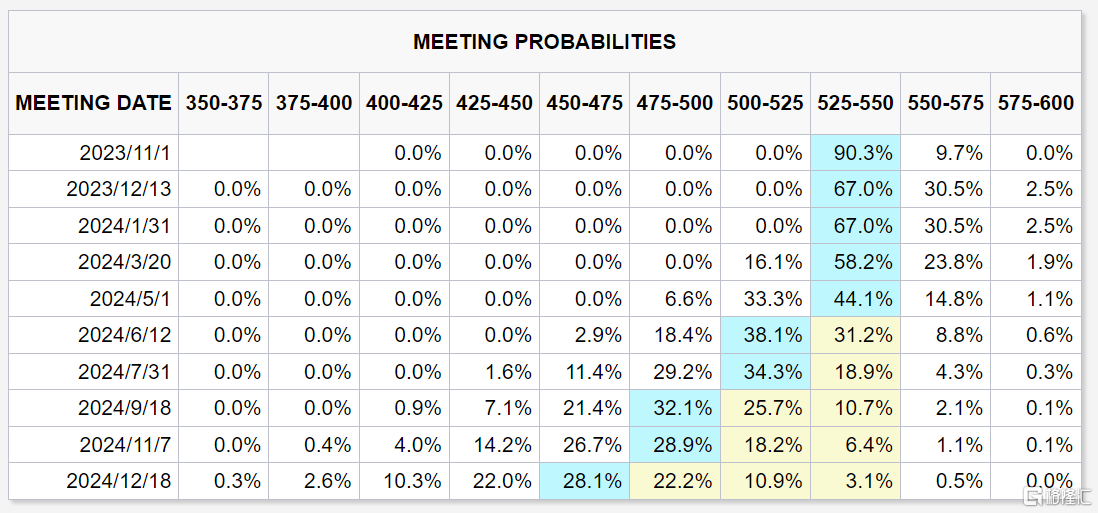

美国9月CPI涨幅高于预期,通胀放缓之路仍不平稳,市场担忧美联储年内再加息。如果再次升息25个基点,美联储政策利率将升至5.5%至5.75%的范围。

再加上近期一系列显示通胀持续的信号表明,即使官员们屡次强调保持耐心的重要性,美联储应该还是会保留年内加息一次的可能性。

据CME“美联储观察”,目前市场预计美联储年内不加息的概率为67%,加息25基点的概率为30.5%。

除了海外市场的影响,今日中国9月宏观经济数据也出炉。

国家统计局公布的数据显示,9月CPI同比持平,PPI同比下降2.5%

其中,9月CPI同比持平,8月同比上升0.1%,环比上涨0.2%;1—9月平均,全国居民消费价格比上年同期上涨0.4%。9月PPI同比下降2.5%,环比上涨0.4%;1—9月平均,工业生产者出厂价格比上年同期下降3.1%,工业生产者购进价格下降3.6%。

海关总署今日也公布了9月以及前三季度进出口情况。

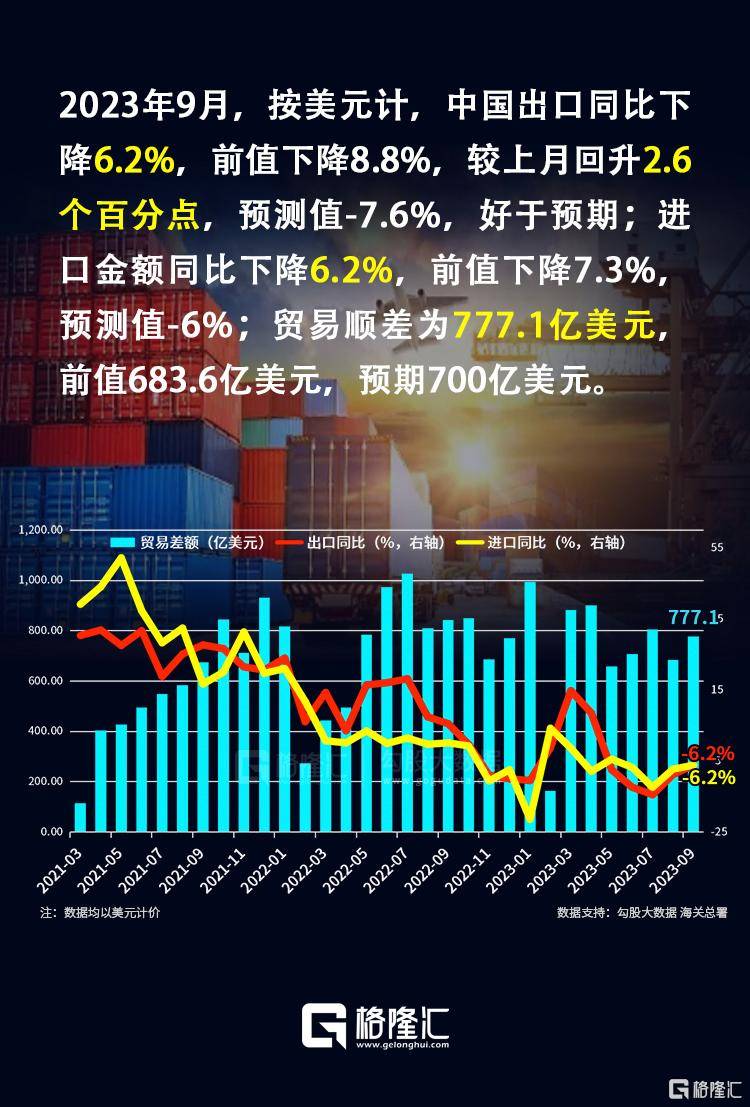

9月份,我国进口和出口均延续下滑趋势,出口、进口均同比下降6.2%。贸易顺差为777.1亿美元前值683.6亿美元,预期700亿美元。

前三季度,我国进出口总值30.8万亿元人民币,同比微降0.2%。其中,出口17.6万亿元,同比增长0.6%;进口13.2万亿元,同比下降1.2%。

对此,海关总署统计分析司司长吕大良表示,今年前三季度面对复杂严峻的外部环境和国内多重困难挑战,我国货物贸易进出口平稳运行、积极向好。

从季度看,进出口逐渐抬升,一二三季度进出口分别为9.72万亿元、10.29万亿元、10.79万亿元。从月度看,8、9月进出口连续2个月环比正增长;其中9月当月进出口规模创年内单月新高。

港股市场怎么走?

当下,全球经济复苏缓慢且不均衡,地缘冲突又再度加剧世界经济前景的担忧。

值得关注的是,潘功胜最新会见了欧央行行长拉加德、美联储主席鲍威尔。

据央行官网今日消息,10月12日,人民银行行长、国家外汇管理局局长潘功胜在摩洛哥马拉喀什出席国际货币基金组织/世界银行年会期间,会见了美联储主席鲍威尔,双方就全球经济金融形势、中美央行合作等议题交换了意见。此外,潘功胜还会见了欧央行行长拉加德,双方就全球经济金融形势、中欧央行合作、绿色金融等议题交换了意见。

另外,中美关系也有望阶段性企稳。日前,美国国会参议院多数党领袖舒默率两党参议员代表团时隔四年再次访华,多位高层领导人与其会见。

国泰君安表示,中美关系出现缓和窗口期,对港股形成较大提振作用。

对于四季度,以困境反转策略为主。1)短期海外流动性边际改善,关注港股成长风格,关注港股恒生科技指数,板块方面,关注互联网、医药、汽车以及有色品种;2)关注中美关系相关的受益板块,如半导体、新能源等;3)中长期关注国内经济稳增长,继续拥抱红利+供给端受限相关板块,如通信运营商、石化和公共事业等,边际关注油服和船舶。

展望后市,天风证券认为,当前港股估值处于相对底部水平,国内经济数据边际改善,看好港股市场估值逐步向上修复。短期不排除受美债利率上行以及区域冲突风险偏好的影响,下周关注国内社融信贷数据。中期来看,随着港股科网公司AI大模型发展逐步兑现增量价值,有望持续吸引资金增配。