京东:股价创港股上市新低,所谓护城河正在消融?

10月13日,京东集团(9618.HK)港股股价大跌11.47%,盘中一度跌逾12%,创赴港上市以来新低。

数据显示,京东集团的当日收盘价为104.2港元/股,大幅低于港股上市发行价格226港元/股。若从407.09港元/股的历史高位算起,至今公司股价下跌超过70%。

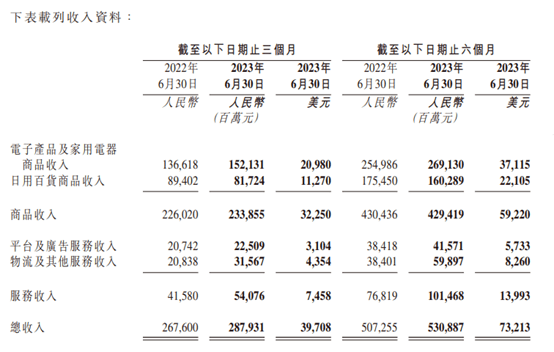

近年来,京东集团的营收增速持续承压。2023年上半年,公司商品收入规模较去年同期减少10.17亿元,同比下降0.24%。

京东集团该如何挽回投资者的信心?

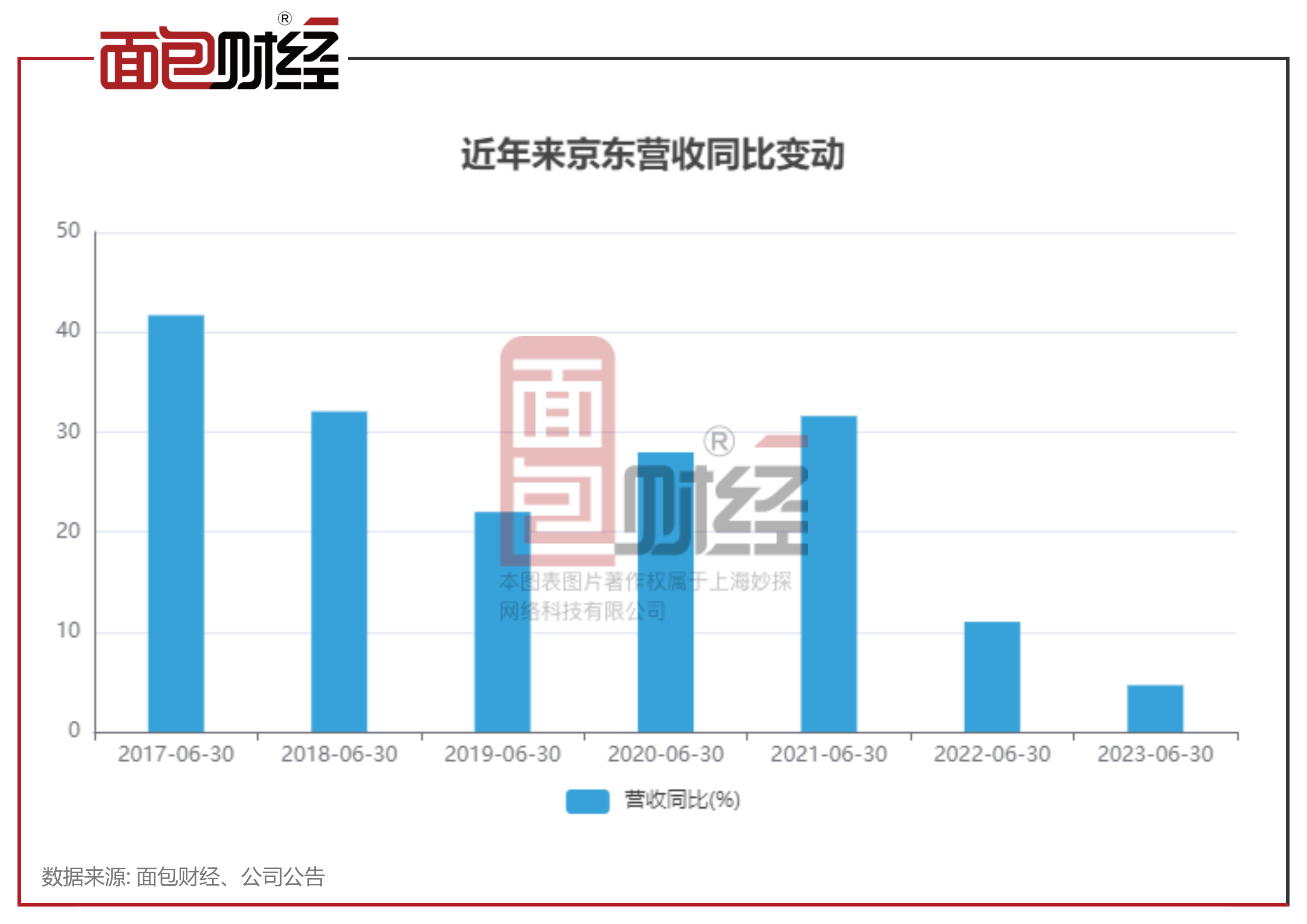

营收增速明显放缓

数据显示,2023年上半年,京东集团实现营收5308.87亿元,营收增速为4.66%,较去年同期下降6.34个百分点。

与同行业相比,京东的营收增速也明显低于拼多多。数据显示,2023年上半年,拼多多的营收增速为62.79%,超出京东58.13个百分点。

那么,2023年上半年,京东的营收增速为什么明显低于同业呢?

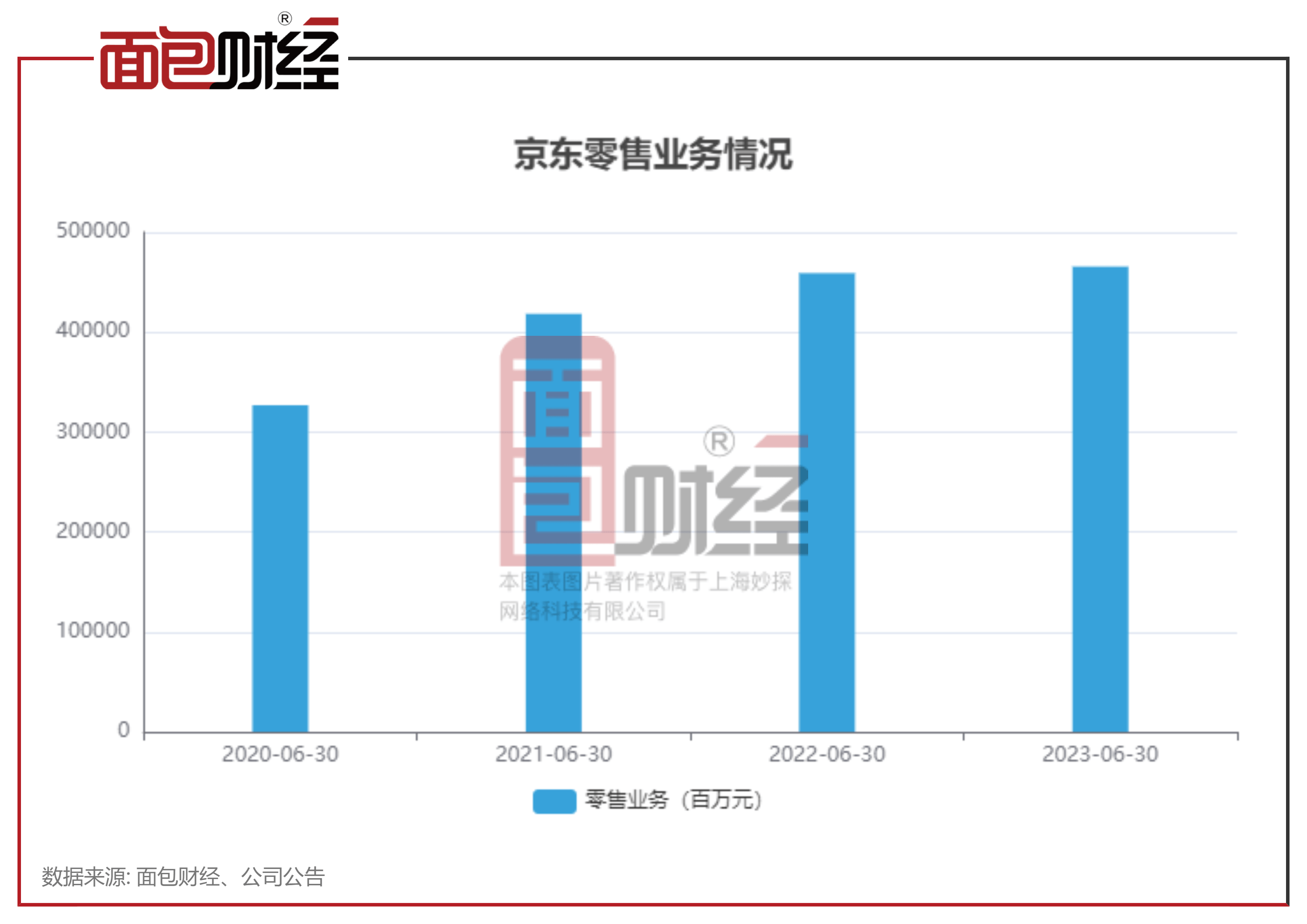

零售业务增速承压 商品收入下降10.17亿元

面包财经的研究发现,京东集团的营收明显放缓和公司零售业务增速承压有关。

数据显示,2023年上半年,京东零售实现收入4656.38亿元,同比增长1.43%,增速较去年上半年下降7.44个百分点;较2021年上半年下降26.57个百分点。

进一步研究发现,京东零售的营收增速放缓或与商品收入规模下降有关。

中报数据显示,2023年上半年,京东集团商品收入规模为4294.19亿元,较去年同期减少10.17亿元,同比下降0.24%,其中日用百货商品收入规模为1602.89亿元,较去年同期减少151.61亿元,同比下降8.64%。

值得关注的是,营收增速放缓的同时,京东零售的的经营利润率也在下降。数据显示,2023年第二季度,京东集团核心业务京东零售经营利润率为3.2%。同比下降0.2个百分点。

在拼多多、抖音电商、快手电商业务迅速崛起的冲击下,京东集团面临的竞争越发激烈。阿里巴巴业务重心重回淘天集团也给了京东电商业务更大竞争压力。

更换CEO能否阻止护城河消融?

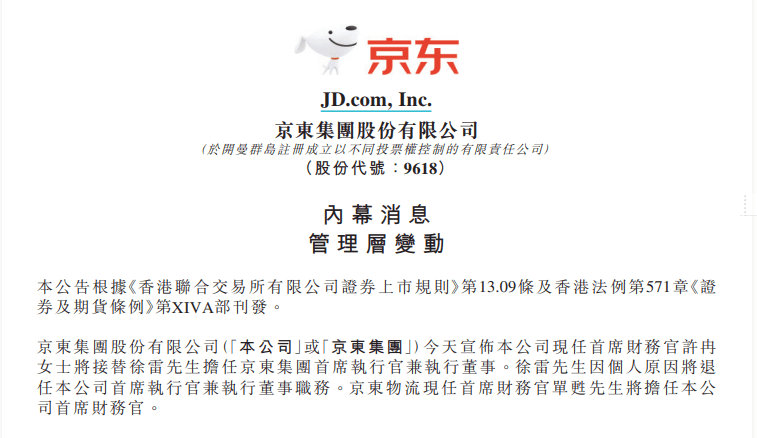

2022年4月,京东集团发布公告称,徐雷接替刘强东担任京东集团首席执行官。然而,2023年5月11日,京东就再度发布CEO变动情况。

公告显示,公司现任首席财务官许冉将接替徐雷担任京东集团首席执行官兼执行董事。京东物流现任首席财务官单甦将担任京东首席财务官。

然而,京东集团的业绩并没有因为频繁更换CEO而有较大提升。短期业绩承压有外部市场环境变化的多种影响。市场真正担心的是,面临拼多多和阿里系的激烈竞争,京东的护城河是否正在消融?

(文章序列号:1712734296801939456)

免责声明:本文不构成对任何人的任何投资建议。

知识产权声明:面包财经作品知识产权为上海妙探网络科技有限公司所有。