业绩股价背离,姚记科技董秘回复:公司暂无回购计划 | 直击业绩会

图片来源@视觉中国

巨额商誉如何应付?数字营销业务为何盈利质量不高?面对股价下跌公司有无回购、增持计划?9月26日下午,(002605.SZ)召开2023年半年度业绩说明会,就众多市场关切问题进行回应。

财报显示,今年上半年,实现营业收入23.46亿元,同比上年增长23.58%;归属于上市公司股东的净利润4.08亿元,同比上年增长113.87%。此前,该公司曾连续两年陷入增收不增利的困境。

表示,上半年业绩增长,主要受益于移动游戏业务,公司通过不断更迭游戏产品提升用户体验,并优化游戏投放推广策略合理安排投放节奏,因此移动游戏板块业绩同期相比增速显著。

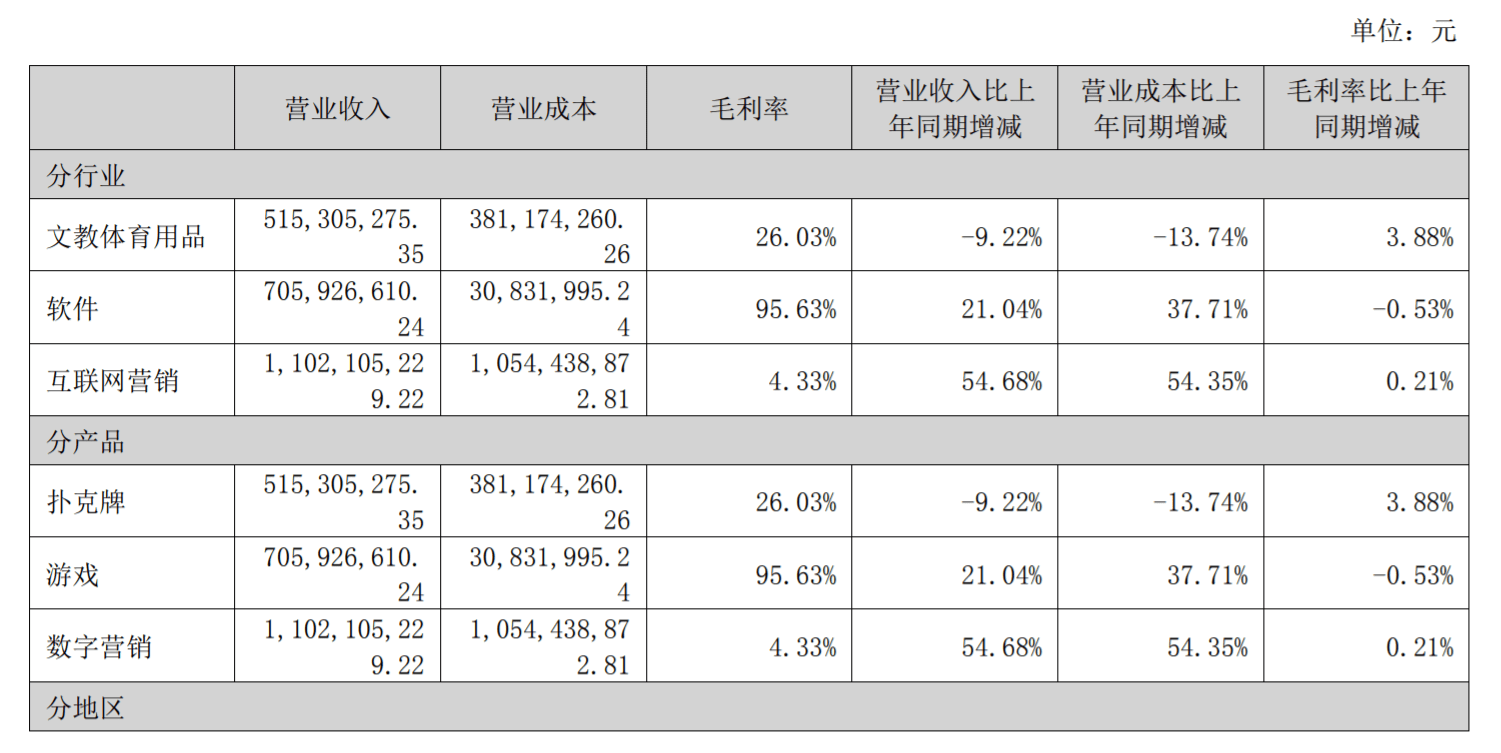

目前,逐步实现以移动游戏业务为重心,不断向互联网领域扩张的竞争格局。分版块来看,2023年上半年,公司数字营销业务实现营收11.02亿元,同比增长54.68%,占收入比重46.98%;扑克牌业务实现营收5.15亿元,同比下滑9.22%,收入占比21.96%;游戏业务实现营收7.06亿元,同比增长21.04%,收入占比30.09%。

尽管数字营销业务收入占比高、增速快,但该业务的盈利质量并不高。截至上半年,数字营销业务的毛利率为4.33%,远低于其它两项业务。

此外,伴随着业绩大增,的应收账款规模也水涨船高。截至6月30日,公司应收账款余额为5.25亿元,2019该项数据仅为1.52亿元。对此,公司董事长姚朔斌表示,近几年公司应收账款逐年增高,主要是因为互联网营销板块业务增长导致。

据半年报披露,媒体流量供应商较为集中,相关供应商包括字节跳动、快手、广点通等。其中,字节跳动是公司媒体流量主要供应商,公司对字节跳动存在一定依赖。由于公司与字节跳动签署的合作协议中存在字节跳动终止合作的相关条款,存在被字节跳动取消平台合作资质的可能性,将对公司业务经营产生不利影响。

公开资料显示,以扑克牌起家,2011年成功登陆深交所,成为A股“扑克第一股”。此后,扑克业务受到来自线上扑克游戏的冲击,面临转型。2018年,公司先后收购上海成蹊信息科技有限公司和大鱼竞技(北京)网络科技有限公司,踏入游戏领域;随后又收购上海芦鸣网络科技有限公司等多家公司,进军互联网营销领域。

在完成多次收购后,商誉也在2023年6月末达到11.65亿元,占总资产25.82%。有投资者在业绩会上提问:“面对巨额商誉贵公司如何应付?会不会出现商誉减值带来的业绩大跌从而给投资者带来亏损?”

对此,董事长姚朔斌表示,收购完成后,公司通过对各项业务进行统一的战略规划和资源调配,发挥各业务板块的协同效应;通过加强对子公司的管理,完善企业内部结构,提高企业管理水平。从日常生产经营和营运质量定性看,公司及下属子公司保持良好稳定的正常经营。同时,公司严格遵守企业会计准则和会计政策,于每年年度终了对相关商誉资产实施商誉减值测试和资产减值测试,确保公司资产的准确、完整、真实。

值得注意的是,业绩大增背后,股价却持续走低。钛媒体App注意到,近三个月以来,股价累计跌幅达37.99%,超过其所在行业整体跌幅(30.55%)。

有投资者提问“公司有无增持、回购计划”、“实控人目前减持比例多少”、“何时才能减持结束”。对此,公司董事会秘书卢聪回复称:“公司暂无回购相关计划,也未收到股东取消减持的计划。”董事长姚朔斌表示:“本人暂时没有增持计划。本次实控人减持计划的截止日期为2024年1月19日截至目前,实控人暂未减持公司股份。”

2023年6月30日,发布公告称,控股股东、实际控制人之一姚文琛计划减持412.2万股,减持数量占公司总股本的比例为1%。天眼查显示,姚文琛持有6.74%的股权,为姚记扑克创始人,系董事长姚朔斌之父。(本文首发钛媒体App,作者 | 马琼)