AI四小龙之一,披着龙皮的虫?

有不少网友曾试过把猫爪录入指纹并且解锁手机,令人意外的是居然成功了,网友们不禁调侃,以后要保护好自己的手机,以防小猫咪偷偷解锁手机买小鱼干去了。

当然这只是调侃,对于苹果这类已经取消屏下指纹的手机来说,更多用到的是面容解锁和支付,也就是人脸识别技术。

除了手机应用以外,人脸识别越来越多地应用于公共交通、公共安全、智慧商业等领域,相关领域的企业在减少人力成本投入的同时,极大地提升了工作效率。

“人脸识别系统”集成了人工智能、机器识别、专家系统、视频图像处理等多种专业技术,是生物特征识别的最新应用。

提到人工智能,势必会想到我国的“AI 四小龙”——商汤、云从、依图和旷视,今天要说的就是其中一家,2022年5月登陆科创板的云从科技[688327.SH]。

公司的主营业务是提供人机协同操作系统和人工智能解决方案,简单来说,分别是销售软件和硬件,只不过硬件不是完全由公司生产的产品,其中还包括第三方软硬件。

公司产品的应用场景主要是金融、交通、公安、文教卫、商业地产等,具体包括云之盾金融AI反欺诈解决方案、民航机场AI视频平台、各类线下消费的无人零售产品等。

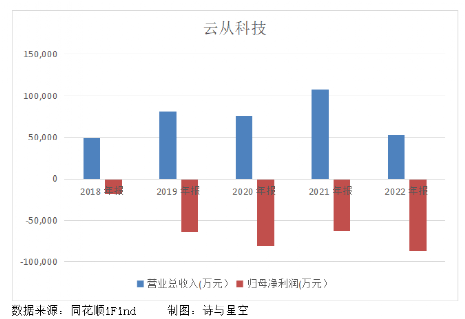

在上市之前,云从科技已经历数轮融资,获得的投资总额超过30亿人民币。但2018年至2022年这5年时间,公司亏损总额约33亿,能活下来的一个重要原因就在于资方一次又一次注资。

尽管创始人及创始团队有着非常光鲜的履历,但对于公司经营来说,业绩就是最直观的晴雨表,再多的投资也经不住这种烧钱的速度,那么吸引资方的又是什么?

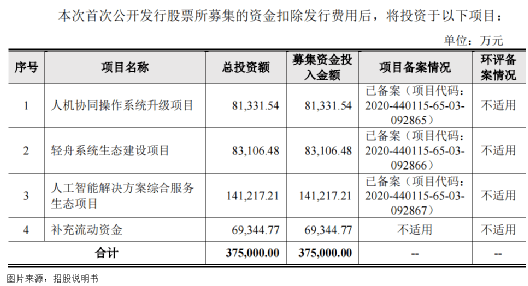

1、首发上市募集资金的用途

原本公司计划融资37.5亿用于人机协同操作系统升级、轻舟系统生态建设和人工智能综合服务生态项目,但实际融资净额只有16.27亿,人工智能综合服务生态项目直接被砍。

调整投资后,人机协同项目计划投入资金7.6亿,通过基础平台、开发者平台、AI数据湖、算法工厂、人机自然交互、知识计算能力、智能业务流技术落地7个方向进行升级建设。

之所以保留这个项目且投资调整不大,是因为人机协同操作系统作为提供人机协同相关算力、算法和数据管理能力和应用接口的底层软件系统,是云从科技输出技术和提供服务的基础。

而轻舟系统生态建设项目调整后投资仅2.2亿,原计划有10个子项目的研发,通过构造AI通用生态平台来实现人工智能的规模效应。

以上两个项目均不产生直接经济效益,尤其轻舟系统计划投资中60%用于人力资源成本,调整投资后,这个项目能实现的成果不禁要打个问号了。

除了以上两个项目以外,剩余募集资金6.47亿全部用于补充流动资金。如果说是项目的美好愿景打动了投资人,那么公司的真实业绩恐怕要给投资人泼一盆冰水了。

2、主营业务的真实情况

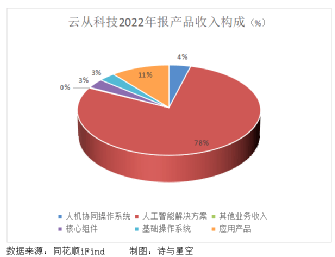

从产品收入构成来看,销售软硬件组合的解决方案贡献了近80%的收入,但近5年这项业务的平均毛利率不到30%,远远不及人机协同操作系统,平均毛利率约76%。

怎会如此?因为解决方案的业务中包含第三方软硬件产品收入,收入占比平均为40%左右,该部分产品毛利率相对较低,整体拉低了人工智能解决方案的毛利率水平。

第三方软硬件产品属于人工智能解决方案的组成部分,对于方案的功能实现、使用效率和用户体验发挥着重要作用,因此未来需外购第三方软硬件及服务占比出现较大不利变化时,人工智能业务的毛利率将出现较大波动。

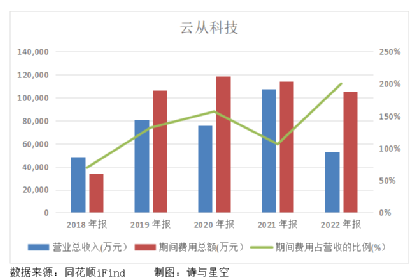

同时,期间费用占营收的比例增长迅速,在盈利能力无法提升的情况下,进一步拖累净利润。

简而言之,赚钱的业务收入占比不到5%,不赚钱的业务收入占比再高也是赔本赚吆喝。

3、再次融资遭问询

首发上市募投的项目预计2023年12月底完工,目前还无法带来辅助效益,云从科技今年4月又启动了增发,预计募集资金36.35亿用于云从“行业精灵”大模型研发项目。

具体建设内容分为四个子项目的研发,项目总体研发时间为2023年至2024年底,目前除“标杆行业专用大模型的研究与构建”外的其他三个子项目尚未开展。而首次申报时公司未进行效益测算,首轮问询回复时才测算各类产品销售收入及利润。

这个逻辑线就很奇怪了,未进行收益测算就开始进行一个新项目?并且截止2022年末,首发募集资金使用进度为76.85%,尚未使用完毕,融资间隔是否符合规定也引来了证交所的问询。

除了对募投项目的预期收益和融资间隔产生怀疑以外,证交所甚至对云从科技的持续经营能力表示质疑。

上市当年,营收近乎腰斩,近5年持续亏损,主营业务人工智能解决方案业务毛利率只有19.84%,较 2021年度下降11%。

公司总人数从巅峰时期的1799人减少至967人,但人均创收却起起伏伏,甚至上市当年还大幅下滑。

种种迹象都透露出募投项目的盈利能力存在较大不确定性,而即将增发募投的这个大模型项目还将继续烧钱。

4、2023年中报业绩

今年上半年受限于2022年新增订单数量未达预期造成订单储备不足的影响,公司实现营收1.63亿,同比下降58.16%;归母净利润亏损3.04亿,亏损收窄6%。

其中研发费用无疑是一个显眼包,支出1.98亿,比营收还高。研发投入占营收的比例为120.99%,远高于行业平均水平17%。

研发人员约522人,占公司总人数的60.42%,平均薪酬为23.17万,上一年同期这个数字是18.28万。

可以看出研发人员的待遇是增加了,但创造的收益却减少了。在人工智能解决方案业务版块,第三方软硬件不是核心业务却拥有部分不确定因素,最终导致产品的盈利能力起伏不定。

5、总结

云从科技2022年及2023年一季度业绩下滑幅度超过同行业可比公司平均水平,对此,公司回应是因为首发上市实际募集资金总额不及预期,人工智能解决方案综合服务生态项目未能有效实施,导致2022年和2023年一季度整体订单拓展不及预期。

这个锅甩的漂亮,那么问题来了,为什么实际募集资金总额不及预期?