市场热点:5.5G;天然气重卡;双十一;富士康被查;风电;CCER重启

萝卜投研

2023-10-23 09:46:43

一、最新事件

1、5.5G

主要逻辑:华为全面完成IMT-2020(5G)推进组5G-A关键技术测试;

驱动因素:事件驱动

- 21日,据华为中国消息,在IMT-2020(5G)推进组的组织下,华为已于9月11日率先完成5G-A全部功能测试。近日,华为又全面完成5G-A技术性能测试。测试结果表明,华为在多项5G-A上下行超宽带技术上取得重大性能突破,并且首次将端到端跨层协同技术应用在5G-A宽带实时交互上,在容量和时延方面实现关键进展。

2、富士康

主要逻辑:有关部门依法对富士康旗下企业进行税务稽查和用地情况调查;

驱动因素:事件驱动

- 22日,《环球时报》记者从消息人士处独家获悉,税务部门近期依法对富士康集团在广东、江苏等地的重点企业进行税务稽查,自然资源部门对富士康在河南、湖北等地的重点企业用地情况进行现场调查。

- 厦门大学台湾研究院副院长张文生20日在接受《环球时报》记者采访时表示,有关部门对任何涉嫌存在违法违规行为的企业进行税务稽查、用地情况调查,属于正常的依法行政,合情合理合法。富士康旗下企业有义务积极配合稽查、调查,若确有违法违规行为,应认错认罚、加紧整改。

- 受Mate 60系列手机发布影响,9月以来,华为已成为销量增长最快的手机厂商。BCI数据显示,华为手机近四周(W37-W40)的同比增速分别达到91%、46%、83%和95%。华为手机的销量份额也由Mate60系列发布前的10%左右增长至W40的19.4%,位居市场第一。

3、天然气重卡

主要逻辑:天然气重卡销量爆发;

驱动因素:事件驱动

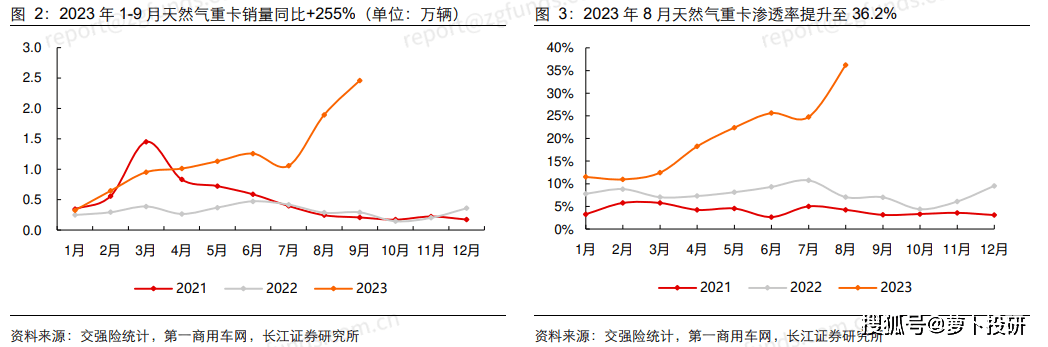

- 近年来天然气重卡渗透率快速提升,2023年1-9月天然气重卡累计销量达10.74万辆,同比+255%。其中,单9月天然气重卡销量2.46万辆,同比+743%,环比8月增长30%。

- 1-9月天然气重卡市场已有4家企业累计销量破万辆。其中,一汽解放销量达3.75万辆,市占率34.96%,排名第一;陕汽、东风和重汽累计销量分别为1.84万辆、1.77万辆和1.66万辆,市场份额均超10%。

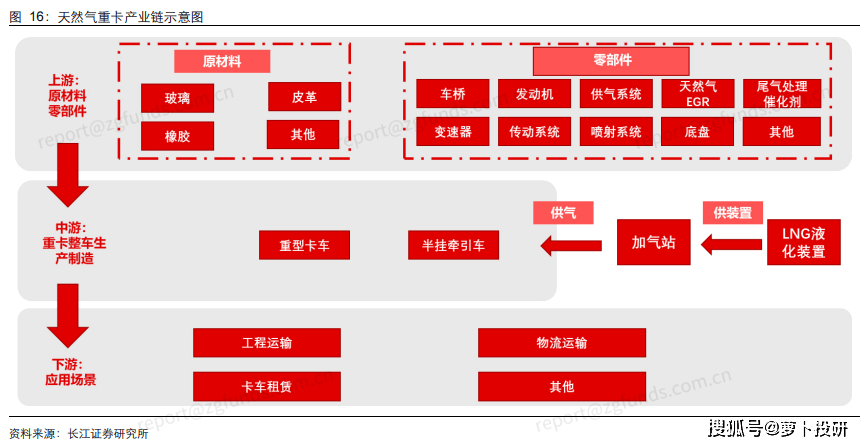

- 从天然气重卡产业链的发展来看,上游原材料及零部件供应端有望充分受益。重点关注直接受益于需求爆发,短期供给紧缺的LNG供气系统环节,国标切换单车价值量提升的尾气处理催化剂环节,和龙头厂商份额提升需求快速增长的发动机配套环节。关注天然气EGR、天然气喷射系统、加气站设备和LNG液化装置等环节。【长江证券:《天然气重卡销量爆发,如何看待产业链受益环节?》】

4、双十一

主要逻辑:2023年京东双十一在10月23日起开启销售;天猫在10月24日晚8点开始;

驱动因素:事件驱动

- 据澎湃新闻,今年淘天集团在天猫双十一启动会上,把“全网最低价”定为核心目标,包括三大行业发展中心和用户、平台、直播等横向部门,都明确“全网最低价”为核心KPI。

相关主题:美妆;电商;家电;

5、房地产

主要逻辑:地产板块超跌反弹;

驱动因素:事件驱动

- 央行10月1年期LPR报价利率3.45%、5年LPR报价利率4.2%、维持不变;经济日报指出城中村改造已全面启动;自然资源部建议取消土拍中的地价限制、远郊区容积率1.0限制等。

- 近期中央密集表态支持城改,凸显战略高度定位,预计后续将加速推进、并大有可为。核心城市销售也将逐步改善,格局优化下优质房企成长空间打开,并将受益于政策放松和格局优化双重利好。维持房地产板块“看好”评级。【申万宏源:《销售投资仍需修复,政策有望进入密集期》】

6、风电

主要逻辑:原材料价格下行,海上风电建设有望提速;

驱动因素:事件驱动

- 2023年10月以来,全国各地海上风电项目推进提速,产业链景气度向好。分区域看,浙江温州洞头1号300MW海风项目获核准;山东海卫半岛南U场址450MW海风项目环境影响文件审批意见公示;三峡阳江青洲六项目开启导管架招标采购;明阳青洲四海上风电场项目风机安装完成;广东7GW省管海域海风项目竞配结果出炉。

- 分陆上和海上风电来看,2023年1-6月全国陆上风电新增装机并网21.89GW,同比增长81.51%,海上风电新增装机并网1.1GW,同比增长307%;陆上风电累计装机357.75GW,同比增长13.36%,海上风电累计装机31.46GW,同比增长18%。

7、CCER

主要逻辑:10月20日,生态环境部正式公布《温室气体自愿减排交易管理办法(试行)》,标志着CCER正式重启;

驱动因素:事件驱动

- 相比于今年7月发布的公开征求意见稿,本次正式稿进一步强调了自愿减排项目额外性的条件,项目方案应当不是财务指标等方面的最佳选择,而是作为温室气体自愿减排项目实施时,与能够提供同等产品和服务的其他替代方案相比,在内部收益率财务指标等方面不是最佳选择,存在融资、关键技术等方面的障碍,但是作为自愿减排项目实施有助于克服上述障碍,并且相较于相关项目方法学确定的基准线情形具有额外减排效果。同时,政策提出在2017年3月14日之前获得备案的项目应按照本办法规定重新申请项目登记,而已获得备案的减排量可继续使用。

- 此次市场重启有望进一步完善碳交易市场,推动双碳目标达成,同时有效促进节能减排,增厚相关企业盈利能力,建议重点关注林业碳汇、节能增效、可再生能源等相关领域。【安信证券:《CCER正式重启,关注碳排放监测行业机会》】

二、其他热点

- 【业绩】圣龙股份:前三季度净利润3531万元 同比降53%

- 【白酒】贵州茅台:第三季度净利润168.95亿元 同比增长15.68%

- 【公募REITs】证监会:将公募REITs试点资产类型拓展至消费基础设施

- 【政策】潘功胜详述未来金融工作要点:进一步活跃资本市场 引导稳定金融市场行为和预期

- 【芯片】美股周五芯片股普跌 英伟达跌约9%创去年9月以来最差单周表现

- 【房价】证券时报23日头版评论:适时放开楼市价格限制,进一步提振市场信心

三、近期主线

1、锂电池

主要逻辑:锂电池个股超跌反弹;

驱动因素:事件驱动

- 锂盐生产端的扰动较大,锂盐厂相继减产/停产,10月总产量预计环比下降7.5%至3.86万吨。据悉上游目前有较强的挺价意愿,第三方报价延续上涨,价格上涨引发市场对下游补库的预期,少部分下游厂家有锁价动作,但整体成交仍然偏淡。【光大期货:《碳酸锂日报》】

- 综合后续供需格局来看,我们预计后续锂盐价格仍有压力,但考虑到板块估值已经处于偏低状态,预计后续股票走势将更为稳健,建议关注中矿资源、天齐锂业、永兴材料等。【兴业证券:《碳酸锂期货价格大幅下滑》】

2、石墨烯

主要逻辑:商务部对石墨物项实施临时出口管制;

驱动因素:事件驱动

- 中国商务部会同海关总署发布关于优化调整石墨物项临时出口管制措施的公告,将此前实施临时管制的球化石墨等3种高敏感石墨物项正式纳入两用物项出口管制清单。

3、国产芯片

主要逻辑:美国升级英伟达对华出口芯片限制,国产芯片迎来机遇;

驱动因素:事件驱动

- 美国商务部2023年10月17日计划出台新的芯片出口管制措施,对中国市场的人工智能芯片销售实施更严格的限制,禁运措施将在公示之日起30天后生效。新规将限制英伟达销售专门为中国市场设计的芯片A800和H800。新规扩大了限制进入中国的设备清单,包括一些DUV光刻系统。应用材料、Lam Research和KLA等半导体设备公司或受制约。

- 10月19日,英伟达RTX 4090系列显卡逐渐在电商渠道下架,目前,国内英伟达旗舰店已下架RTX 4090显卡,华硕、七彩虹等英伟达合作商也同样纷纷下架该型号的非公显卡,店铺均已显示无货状态。

- 中期来看,建议关注新政策对光刻机套刻精度的新规定和对先进制程设备的收紧,是否可能会给头部国产品牌手机的核心零部件供给,以及先进制程产能扩产带来新的难度,以及是否会间接对头部国产品牌手机出货量的预期造成一定程度影响。建议关注手机链中基本面复苏的标的,包括被动元器件、光学和手机芯片等。【华泰证券:《美国限制新规对海外芯片巨头影响几何?》】

上一篇:中科协发布29个重大问题难题!

下一篇:100名选手、60支队伍脱颖而出

相关内容

热门资讯

碳化硅加速渗透电机驱动,芯朋微...

在“双碳”目标与能效标准日趋严格的双重压力下,电机驱动行业正站在技术路线的分岔口。IE5能效等级、2...

告别直边设计!苹果二十周年iP...

来源:环球网 【环球网科技综合报道】7月15日,据外媒MacRumors报道,近日供应链爆料显示,苹...

并非玄学:Intel平台音质表...

快科技7月15日消息,近年来主板厂商纷纷引入瑞昱ALC4080、ALC4082等新型USB接口音频芯...

走和智谱、豆包不一样的路!阶跃...

阶跃星辰决定走一条不一样的路。 同为AI“六小虎”,智谱和MiniMax在近期,不约而同地表达了想要...

全球人工智能创新治理中心将发布...

新民晚报记者从复旦大学获悉,即将在7月17日下午举行的2026世界人工智能大会“人工智能全球治理与可...