光大证券:维持腾讯(00700.HK)“买入”评级 目标价430港元

证券之星

2023-09-27 16:05:23

光大证券发布研究报告称,腾讯(00700.HK)各业务线潜力可观:微信加快商业化变现步伐;海内外游戏产品线储备丰富,维持“买入”评级,目标价430港元,2023-25年Non-IFRS归母净利润预测1506/1768/1982亿元。9月25日,“阿里妈妈UDx腾讯广告深度交流会”举办,双方官宣进一步深化合作,实现微信和淘宝广告流量的全面直连。并推出“双11超引爆计划”,在流量、系统等层面再次升级。微信视频号、朋友圈、小程序等广告流量可通过阿里妈妈UD效果投放直达淘宝、天猫。

截至2023年9月26日收盘,腾讯控股(00700.HK)报收于300.0港元,下跌1.45%,换手率0.17%,成交量1592.46万股,成交额47.93亿港元。投行对该股的评级以买入为主,近90天内共有41家投行给出买入评级,近90天的目标均价为451.62港元。中信证券最新一份研报给予腾讯控股买入评级。

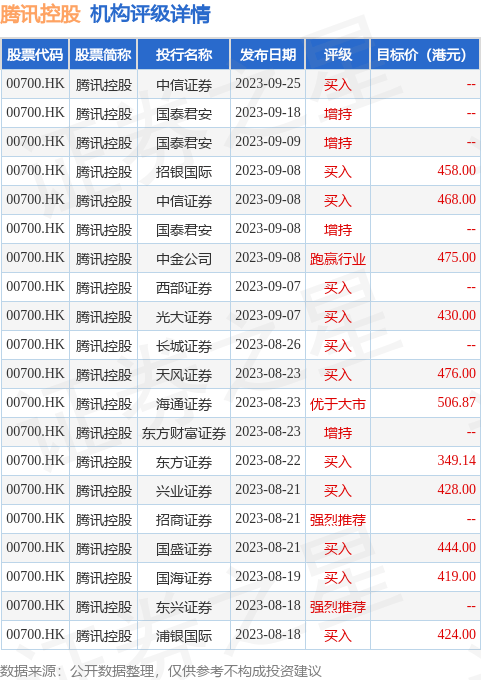

机构评级详情见下表:

腾讯控股港股市值28669.1亿港元,在互联网传媒行业中排名第1。主要指标见下表:

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

〖 证券之星港美股 〗

本文不构成投资建议,股市有风险,投资需谨慎。

相关内容

热门资讯

运营了17年的MMO,把新手村...

用不一样的方式讲故事。 文/青晖 《剑网3》里有个地方叫稻香村,是个新手村,每个玩家进入江湖的第一站...

原创 L...

LOL选手比赛中发生重大失误,赛后连连道歉,发誓自己没有打假赛,这波操作,说实话,用“离谱”形容都不...

原创 梦...

梦幻西游2026春心萌动活动已于昨日12点开启全服投票,仅一天时间,男榜便呈现“神仙打架”的激烈态势...

《沙罗周期》评测9.2分:怒海...

“硬核玩法设计教科书” 《沙罗周期》是Housemarque在《死亡回归》问世6载后,推出的又一款“...

原创 哪...

大家好我是指尖,哪吒的新皮肤已经全面曝光,不知道大家看过之后的感受如何,我只能说吸引力拉满了,想必很...