天风证券:给予富安娜买入评级

天风证券股份有限公司近期对富安娜进行研究并发布了研究报告《丰富创造力+持续研发力,引领睡眠家居潮流》,本报告对富安娜给出买入评级,当前股价为8.84元。

富安娜(002327)

聚焦研发创新,深耕艺术家纺家居

公司主要从事纺织家居、睡眠家居、生活类产品研发、设计、生产及销售。2015年公司提出下一个黄金十年的“二次创业”规划和发展战略,全面启动整体家居战略。2016年公司引进德国豪迈全自动化家具生产系统,启动先进智能生产线。

公司核心在于丰富的创造力和持续升级的研发技术;采取原创设计和自主品牌经营模式,凭借优质的材料、优越的技术和丰富的创造力布局“艺术家纺+艺术家居”的线上和线下的门店空间,持续提升品牌价值和延展多系列家居品类。公司计划未来三年在全国一、二线城市拓展家居生活艺术美学的流量空间。

盈利能力稳中有升,费用控制良好

公司2020、2021年分别营收28.74/31.79亿,同比分别增长3.06%/10.62%。2022年实体门店消费受宏观影响,公司营收30.8亿,同减3.14%;23H1门店运营及电商物流运输尚未完全恢复,营收12.72亿,同减4.74%。

2020-2022年归母净利CAGR1.73%,2023H1归母净利2.19亿,同增3.78%。从毛利率看,2023H1直营/加盟/电商渠毛利率同比分别+2.7/+1.4/-0.3pct;

公司策略:1)渠道:通过线上、线下综合发展,保持品牌影响力,重视利润和现金流;积极应对电商平台变化,不再专注于抖音等平台市场,而是寻找更具差异化和利润空间的发展路径如京东;线下注重精细化管理、信息化投入和会员系统,计划更新门店并推出新系列产品,对不同水平的加盟商采取不同策略,与有客户资源加盟商合作,并鼓励成功的加盟商扩大业务。2)产品:计划提升创新新品系列在电商平台上的比例,并进行精细化运营,投入更多资源。

围绕“致敬经典设计”、“羽绒材料”、“科技面料”、“纤维材料”多领域升级迭代,引领睡眠家居潮流。

在设计创新上聚焦于致敬经典文化,开发了独有文化IP系列-致敬大师系列。在“致敬经典设计”上主要推出《莫奈系列》和《摩登系列》两大系列,富安娜以创新的设计理念,运用油画笔触诠释莫奈的光影世界;打造高品质的居家睡眠生活。

持续溯源全球好的原材料:采用誉有“雁鹅”美誉的法国朗德鹅鹅绒,打造静音、高蓬松的高品质鹅绒被,并且持续溯源朗德鹅鹅种,增强产品背书。加拿大羽绒、匈牙利羽绒等一系列高品质羽绒打造高颜值高品质高性价比的羽绒被,满足不同的消费需求。同时聚焦优势产品,增强高品质、健康原材料——蚕丝、羊毛的研发。

持续推动发展各种配比优质材料的混纺工艺,面料达到极致手感,将各种材质的优点相融合完美呈现。在纺纱中加入科技助剂,使面料能够防水防油防发黄脏污,此面料运用到枕芯上,解决了产品发黄的痛点。将科技与面料相结合,引领睡眠家居生活潮流。

持续提升门店新零售管理能力

家纺家居行业是关乎消费者体验、健康和感受的产品,通过产品力和产品文化来认可品牌,这个行业不太有重大变革甚至被颠覆的可能,更多需要行业领先企业靠产品创新升级、管理精细化来取得持续发展。

未来通过各种代销模式及分销模式的品牌会有持续压力,这类运营太依赖第三方平台,一旦市场进入强烈竞争阶段,品牌自有竞争力会虚化。

审慎回顾和关注家纺行业过去20年发展,公司持续提升直销渠道门店零售管理能力,已经成长为拥有客户私域场景的公司,截止2023H1公司直营会员人数约160万+,1-6月新增会员数12万+。持续投入信息化管理体系,2023H1公司加快数字化转型,在搭建AIGC系统和企业级AI平台,通过智能机器人的对话模式快速查阅各种资料生成方案,提高人效。同时升级终端零售系统、客户关系管理系统SCRM、订单管理系统OMS、监控系统、直播培训系统、导购助手等,打通信息流和时效管控,实现全链可视化,提高终端销售的效率和准确性。

电商渠道秉承精细化运营,布局电商产品分节奏创新升级。第三方电商平台给予消费品牌的流量赋能已达到瓶颈。公司电商渠道营销策略比较前瞻,GMV的单指标增速不是科学经营指标,电商渠道持续以利润为考核,持续提升基础运营能力,优化商品结构,提升供应链反应速度来迎接市场挑战。

首次覆盖,给予“买入”评级

公司将研发和创新视为重要战略,以消费者睡眠健康为中心,用艺术创新赋予产品艺术价值,在材料工艺开发和知识产权管理上持续投入,从而创造新的商业价值和市场需求。我们预计公司23-25年归母净利分别为5.92/6.6/7.35亿元,EPS分别为0.72/0.80/0.89元/股,对应PE分别为12/11/10x。

风险提示:人工成本上涨、原材料价格波动;市场竞争;“盗版”和“盗牌”的冲击;电商渠道增速放缓风险

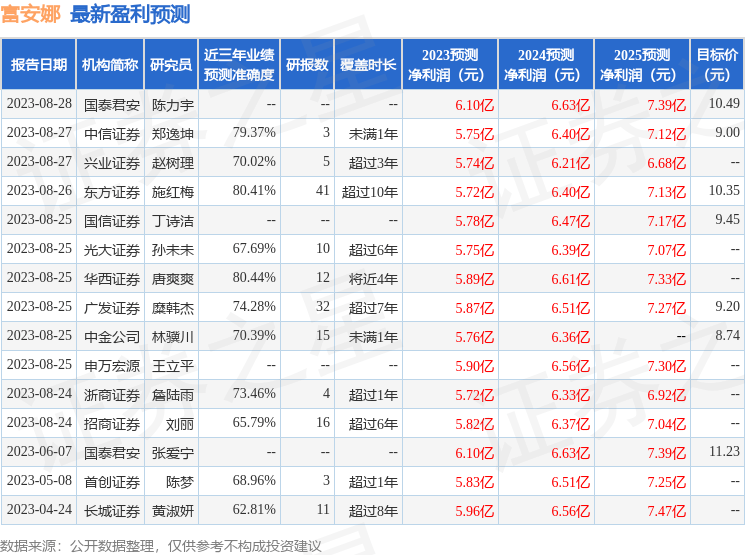

证券之星数据中心根据近三年发布的研报数据计算,华西证券唐爽爽研究员团队对该股研究较为深入,近三年预测准确度均值高达80.44%,其预测2023年度归属净利润为盈利5.89亿,根据现价换算的预测PE为12.45。

最新盈利预测明细如下:

该股最近90天内共有12家机构给出评级,买入评级8家,增持评级3家,中性评级1家;过去90天内机构目标均价为9.7。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。