两大利空!A股跳水、港股科技暴跌超3%,外资又连续四天砸盘

这周A股的走势还是可以用我们上周分享的“增量资金、外资”的框架分析,外资买入和内资机构形成共振,就有指数性行情,外资大幅卖出则会压制市场反弹。上周由于美十债收益率暴跌,外资连续三天买入,A股大幅反弹,这让市场以为外资卖出的趋势被扭转,但周二到周五外资又开启连续卖出模式,A股也开始调整。

不得不承认外资卖出之坚决超过我们预期,过去的经验不具备借鉴意义,很难预判达成什么条件外资才会真正回流。我们上周给的判断是外资主要看美十债收益率,机构资金应该是这么思考的,但散户的决策肯定还会有情绪化的因素,比如A股10月份加速杀跌的时候,很多人都知道是在低位,但不得不越跌越砍仓。

外资对比一下美股,几年跑下来大幅跑输,那还留在A股干嘛?所以美股弱势或者a股阶段性跑赢美股,也是外资回流的关键条件。所以不能总指望外资买入来带动A股,先自己强起来,让外资收益率好看起来,扭转外资的预期,才有利于外资持续买入。

回到市场,先看昨晚美股的消息:

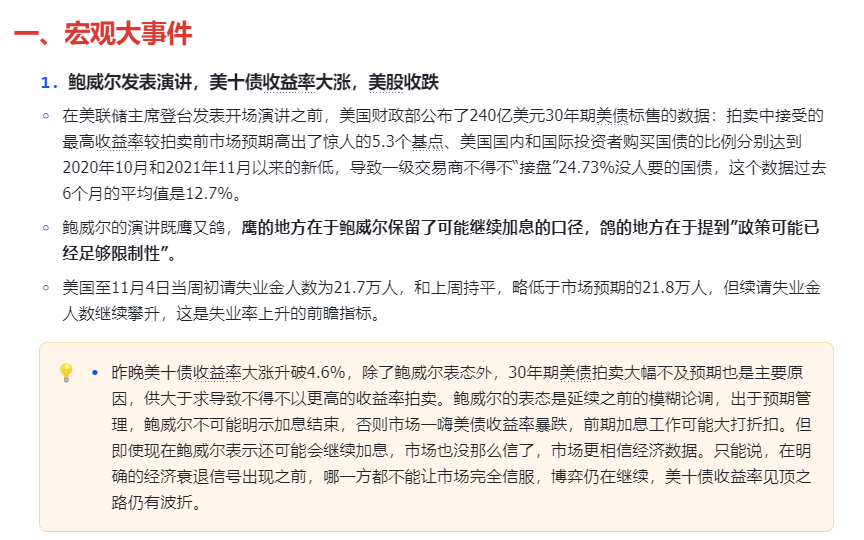

- 昨晚美国公布的11月4日当周初请失业金人数为21.7万人,和上周持平,略低于市场预期的21.8万人,但续请失业金人数继续攀升,这是失业率上升的前瞻指标。

- 美国财政部公布了240亿美元30年期美债标售的数据:拍卖中接受的最高收益率较拍卖前市场预期高出了惊人的5.3个基点、美国国内和国际投资者购买国债的比例分别达到2020年10月和2021年11月以来的新低,导致一级交易商不得不“接盘”24.73%没人要的国债,这个数据过去6个月的平均值是12.7%。

- 鲍威尔的演讲既鹰又鸽,鹰的地方在于鲍威尔保留了可能继续加息的口径,鸽的地方在于提到”政策可能已经足够限制性”。

昨晚美国30年期美债拍卖大幅不及预期,供大于求导致不得不以更高的收益率拍卖,美债收益率大幅上涨,另外鲍威尔表态也偏鹰,美十债收益率升破4.6%,美股在一波连涨后,昨晚纳指收跌近1%。

很多人都觉得是鲍威尔鹰派导致美债收益率反弹,然后导致美股、亚太股市大跌。我们认为美国30年国债拍卖大幅不及预期才是美十债收益率反弹的主要原因,鲍威尔及其他鹰派官员的表态都是老调重弹,这种预期管理市场都听厌了,市场更关心经济数据。另外,A股、港股调整更多是因为自身弱势,纳指作为正主连涨八天才跌1%不到,港股恒生科技今天暴跌超3%,只能说明美股就是强,A股、美股弱势没有彻底扭转。

再来看国内的消息:

- 昨晚央行发布中国区域金融运行报告(2023),强调“加大逆周期调节力度”、“将适时调整优化房地产政策”。10月CPI再次转负,楼市方面,在一系列政策出台后仍保持低迷,北京、深圳的房价也出现了大跌,虽然市场对国内经济预期较低,但近期一系列政策动向表明,政策可能要加码了,房地产可能是重点。

- 新华时评:重返巴厘岛,通往旧金山,新华社刊发评论文章,近一段时间,中美交往多点开花,双边关系出现止跌企稳的势头,为变乱交织的世界带来难得的好消息。

- 财联社报道,Meta Platforms与腾讯达成初步协议,将在中国销售价位较低的新款VR头显。腾讯将从2024年末开始销售这款VR头显。目前为初步协议,细节可能会发生变化.。Meta将对设备销售持有更高占比,腾讯将在内容和服务收入中占据更多份额,如软件订阅和游戏销售。受此消息刺激,午盘虚拟现实板块走强。

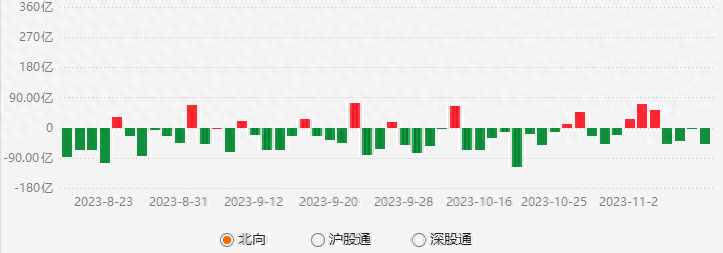

截止收盘,上证指数跌幅为0.47%,创业板指跌幅为0.65%,港股恒生指数跌幅为1.76%,恒生科技指数跌幅为3.28%。两市成交额大幅缩量至0.82万亿,北向资金大幅卖出48.64亿。

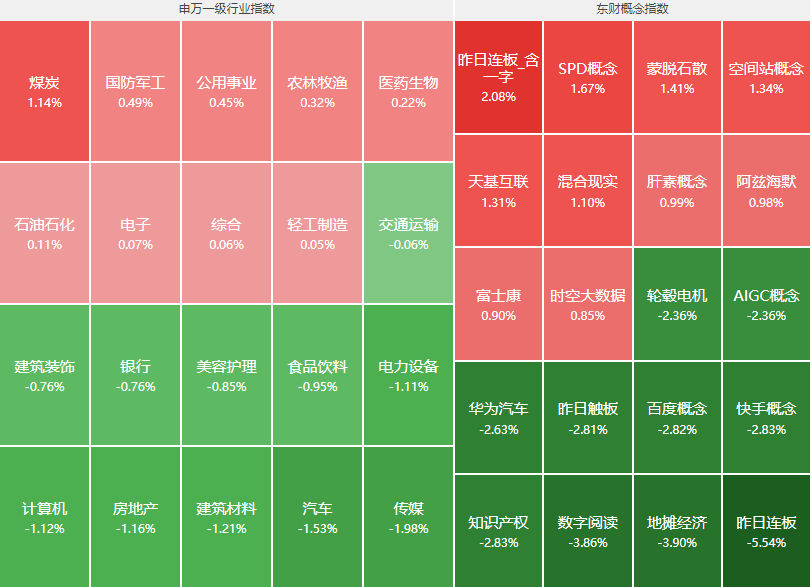

分行业来看,煤炭、国防军工、公用事业、农林牧渔、医药生物等行业领涨,传媒、汽车、建筑材料、房地产、计算机等行业领跌。

以上消息我们都在盘前的《古东投研》分享了,可以帮助大家更好、更及时的抓住关键信息。今天收盘后央行应该会公布10月份社融数据,下周关注美国10月CPI数据中国10月社零等经济数据。

风险提示:

股市有风险,投资需谨慎,本文不构成投资建议,读者需独立思考