富瑞:维持京东集团-SW(09618.HK)“买入”评级 目标价312港元

证券之星

2023-11-16 18:28:52

富瑞发布研究报告称,维持京东集团-SW(09618.HK)“买入”评级,策略调整为京东打下坚实的基础,预计明年将实现高质量增长,目标价312港元。集团第三季收入符合预期,同比增1.7%至2477亿元(人民币.下同),非通用会计准则纯利胜于预期,达106亿元。用户频繁和订单数量均持续增长。

截至2023年11月16日收盘,京东集团-SW(09618.HK)报收于108.0港元,上涨1.98%,换手率0.71%,成交量1995.36万股,成交额21.71亿港元。投行对该股的评级以买入为主,近90天内共有12家投行给出买入评级,近90天的目标均价为167.74港元。国海证券最新一份研报给予京东集团-SW买入评级,目标价143港元。

机构评级详情见下表:

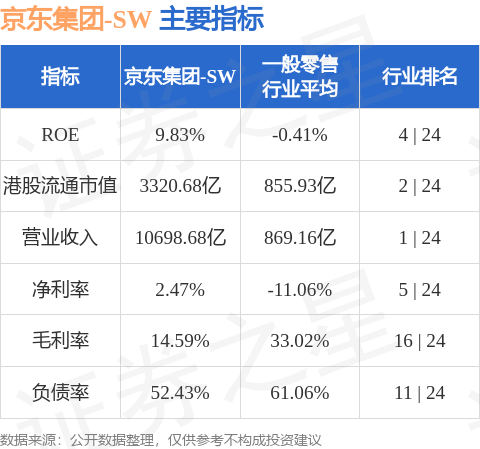

京东集团-SW港股市值3320.68亿港元,在一般零售行业中排名第2。主要指标见下表:

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

〖 证券之星港美股 〗

本文不构成投资建议,股市有风险,投资需谨慎。

上一篇:内容风控,数据安全可控等是关键

相关内容

热门资讯

《鬼武者:剑之道》游戏细节 武...

卡普空旗下备受期待动作新游《鬼武者:剑之道》即将于9月4日登陆PS5/XBOX Series X|S...

广州市政务人工智能中枢“穗智政...

南方日报讯 (记者/吴雨伦 通讯员/穗政数宣)7月4日,广州市政务和数据局召开穗智政·广州市政务人工...

原创 中...

2026年中国空间站将迎来特殊性的一年,多个历史性转折点要到来,有什么呢? 其最大的亮点无非就是很多...

靠谱大容量TF卡推荐:三星T7...

Switch一代仍在发光发热,游戏阵容庞大、生态成熟,但32GB(OLED版64GB)的机身存储,早...

从ARD协议说起,Agent行...

文 | 新眸,作者 | 李小东 六月中旬的科技圈其实挺热闹的,OpenAI发新模型,Anthrop...