盛丰市值翻3倍,长久物流净利暴增28倍,新能源的风还能不能追?

来源 | 运联智库(ID:tucmedia)

作者 | 贾艺超

编辑 | 小L

最是利益动人心。

当新能源汽车及相关配套企业的业绩每年以3倍以上的增速增长,这种涨势也正流入产业供应链。

新能源汽车爆发式增长的过程中,眼看着一些物流企业每年翻倍式增长。比如盛丰物流,今年3月份悄悄在美股上市,半年时间市值翻了3倍;长久物流,今年前三季度营收基本持平,但利润翻了28倍;兆驰供应链,短短几年便入围“供应链及合同物流100强”………

新旧产能切换,“转型”成为业内高频出现的词汇,这也是物流供应链企业面临的必答题。

如今,当新能源业务开始成为那些我们熟悉的企业的重要增长来源,大家要思考的问题,不再是新能源要不要做,而是要怎么做。

1、7%的新能源业务带动市值翻3倍

盛丰物流非常低调。今年3月份,公司在美股上市,悄悄完成了IPO,没有举行庆祝仪式。

但是,盛丰物流在资本市场的表现,却异常高调。

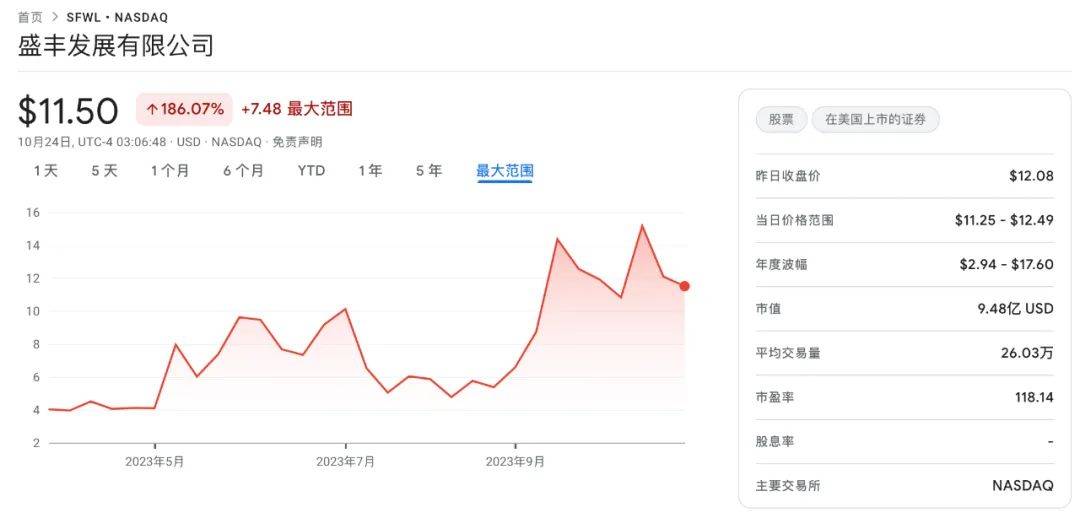

上市短短半年时间,盛丰的市值就逆势跑出一条漂亮的增长线。相较上市当天的4美元/股,期间股价最高涨到了17.6美元/股,翻了四倍多。虽然最近有所回落,在12美元/股左右徘徊,但市值还稳定在10亿美元左右,半年时间实现了三倍增长。

(盛丰物流股价走势;来源:Google finance)

(盛丰物流股价走势;来源:Google finance)

强势增长的背后,“新能源业务”被认为是资本市场看多盛丰物流的理由。

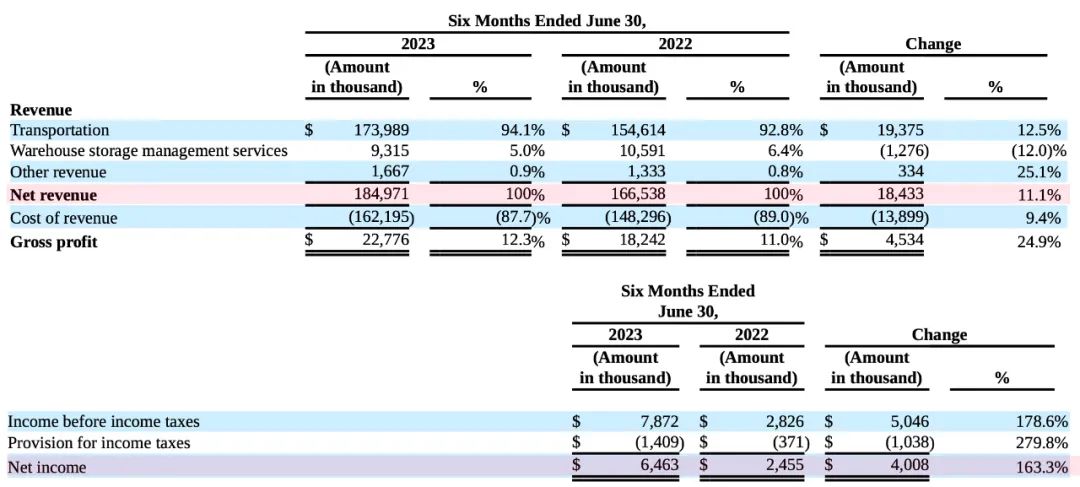

根据盛丰招股书及2023上半年财报数据显示,2020-2022年,公司收入分别为2.87亿美元、3.47亿美元、3.7亿美元;今年上半年盛丰物流实现收入1.85亿美元,同比增加了11.1%;净利润646.3万美元,同比增加了163.3%。

(来源:盛丰物流2023年半年度报告)

(来源:盛丰物流2023年半年度报告)

其中,今年上半年公司来源于新能源客户的收入大约为1295万美元,占比达到7%。

从数据上来看,今年上半年盛丰物流营收微增,但利润实现翻倍增长。单独将新能源业务拎出来,一方面意味着,作为传统物流业务转型的代表,盛丰物流抓住了产业升级的机会。而这种机会有望在新能源产业的高速发展中,释放为公司可持续增长的红利。

另一方面则意味着,相比于普货市场的价格内卷,新能源产业的红利中有一定的溢价空间,能够转化为规模化的利润。

据运联智库了解,目前盛丰物流主要服务的新能源客户为宁德时代和比亚迪两大市场龙头。

作为福建龙头物流供应链企业,无论是从地理上,还是从业务能力上,盛丰物流都具备与动力电池巨头宁德时代接触的天然条件。今年以来,二者的合作规模持续扩大,仅今年年中,盛丰物流就专门采购了16辆电动重卡,服务于宁德时代全资控股公司的锂云母精矿的运输。

(今年7月,宁德盛丰智慧物流中心项目开工启动)

(今年7月,宁德盛丰智慧物流中心项目开工启动)

此外,除了宁德时代这样的电池巨头外,盛丰也陆续布局比亚迪、晶澳太阳能等新能源汽车、光伏板块的业务。

这个过程中,盛丰也从传统的零担企业,转型为供应链合同物流企业。其新能源板块业务的触达,也有望从简单的电池原材料运输,逐渐涉及到汽配供应链、光伏组件、仓配等相对丰富的解决方案层面。

而这些将成为代表盛丰未来的想象力。

2、营收持平,利润暴增28倍

与盛丰业绩表现具备相通之处的,还有一家上市公司。

长久物流最近公布的三季报数据中显示,前三季度,长久物流营收约28.58亿元,同比增加1%;归属于上市公司股东的净利润约8981.91万元,同比增加2866.78%。

(来源:长久物流2023年三季度报)

(来源:长久物流2023年三季度报)

“营收微增,利润暴涨”,成为转型新能源汽车供应链企业的共性。

长久物流的母公司——长久集团是汽车分销和汽车供应链金融领域的巨头;因此,相对于主机厂体系的汽车供应链企业而言,长久物流更具“三方”属性,是汽车物流领域最大的民营物流企业。

业务规模、三方属性,使得其能够比主机厂体系的汽车供应链企业抢先一步布局多元化业务。

今年5月,长久物流进行了全面的战略升级:未来将持续秉承构建“领先的汽车产业服务商”的企业愿景,聚焦整车业务、国际业务、新能源业务“三驾马车”。

今年利润暴增,其财报中对国际业务和新能源业务进行了重点突出,这也是其业务转型的重点。

数据显示,今年前三季度,国内汽车产销量基本为个位数增长;而我国汽车出口量达到338.8万辆,去年全年出口量则为311.1万辆。

出口需求增加,以及有限的海外运力的供需失衡,使得运价持续维持高位。铁路、海运、空运等多种运力能力的布局下,长久物流抓住了汽车整车出口以及零配件出口的风口,推动利润暴增。

今年以来,长久物流与比利时、匈牙利等欧洲国家频繁交流,有望深化其在欧洲业务布局。

当然,除了国际业务外,新能源业务也是长久物流近年来重点发力的板块。长久物流的新战略中,新能源业务是第二增长曲线。

其一,新能源车对汽车市场持续渗透,长久物流布局以新能源电池原料、成品、风光储大件业务等为核心的全链路产品服务,提供危化品及大件货物的包装、运输、仓储、信息技术等服务,根据客户需求形成一体化定制解决方案。

其二,随着电池退役潮来临,电池回收也是重要的业务板块。长久物流将利用公司及控股股东长久集团的渠道优势,进行废旧动力电池回收,并通过大数据分析和先进的检测仪器,进行电池包快速诊断与筛选。对于剩余容量较佳的电池,进行合适场景的梯次利用;对于不可梯次利用的电池,进行资源回收,物尽其用。

3、玩家暴雷,风口谨慎追

当然,围绕新能源汽车产业布局的,不全是好消息。

这股浪潮中,造车新势力层出不穷,当然免不了品牌的兴衰更迭。小规模的品牌退出影响或许有限,但中等规模的企业退出对物流供应链企业的连带效应,便需要一定时间去消化。

典型案例如威马汽车暴雷事件。

根据其物流供应链服务商长安民生物流发布的公告显示,威马汽车所欠物流服务费用合计人民币5845.91万元。

2022年长安民生物流净利润为4651.60万元,而威马汽车所欠的5845.91万元比长安民生物流一年的净利润还多。

可谓,选对客户,增长翻番;选错客户,一年白干。因此,追风口时,企业也要看到其中的风险。

1)选对客户。抓新势力的同时,还看传统主机厂转型的潜力。

互联网造车的背景,类似“蔚小理”这样的造车新势力,乘着新能源的风,起了一波又一波。对于物流企业而言,如何选择客户是一门学问。

笔者与一家汽车供应链企业沟通时,其明确表示,新能源新势力“群魔乱舞”的时候,他的态度就是“让子弹再飞一会”。

在他看来,要长久地抓住新能源的风口,需要看到确定性的东西。新势力或许赢在营销能力,而传统老牌主机厂具备人才、技术、产能等多维沉淀,一旦确定转型战略,那么其业务长期来看更具备规模性、确定性。

2)客户多元化。只有消失的企业,没有消失的行业。

特斯拉卖一辆车,赚1万美元;而国内头部企业比亚迪卖一辆车,赚不到1万元人民币。利润相差数倍。而那些一哄而上的新能源新玩家,大多数都仍处于巨额亏损状态。

如今新能源汽车行业“价格战”进入白热化,玩家们都想把成本控在自己手里。

以电池为例。最新的统计数据中,宁德时代9月装车量14.35GWh,虽然仍稳居榜首,但市占率创17个月新低,为39.41%。多种力量正在冲击宁德时代独大的局面。

一是,主机厂自研电池。广汽埃安、长城旗下蜂巢能源以及蔚来等都开始自研动力电池,试图摆脱为宁德时代打工的命运。

二是产能分散。类似比亚迪、中创新航、亿纬锂能、国轩高科、欣旺达等企业的产能开始释放。近日,宝马年初对外招标的约160GWh电池订单公布中标结果,最终由蜂巢能源、宁德时代、亿纬锂能获得。

伴随新势力玩家的产能释放和汽车物流的社会化,传统的物流供应链企业也获得快速增长。

今年年初,运联研究院发布“2022供应链及合同物流100强排行榜”,兆驰供应链以4.5亿元营收首次入榜。实际上,兆驰供应链于2015年入局汽车物流供应链。

数年间,兆驰供应链专注于打磨自己的核心能力,目前深度服务的客户覆盖汽车行业内各板块主流玩家,如特斯拉、比亚迪、理想、蔚来、小鹏等新能源厂商;上汽、一汽、吉利等燃油厂商;以及博世、采埃孚、法雷奥等上下游企业。

3)业务多元化。抓住新能源汽车业务扩张与降本的窗口。

除了新能源汽车行业本身的变数之外,对物流供应链企业而言,当前的一大机遇在于,传统主机厂向新能源汽车转型的过程中,正在打破原有的汽车物流格局。

过去,汽车物流企业大都依附于某一大型主机厂;而如今,传统汽车去库存、新势力挑战、新能源汽车利润争夺之下,主机厂也在谋求供应链转型与降本。据了解,某合资公司数十年来首次引入外部物流供应商,实现10亿元级别的降本。

相比于温室里长大的汽车物流企业,在市场竞争中长大的物流企业,这几年经历了足够的市场毒打,被打磨出来的精细化运营能力,正迎来一个适合的切入口。

整体看来,普遍下行的体感中,有人逆势实现翻倍增长,有人踩中风口又踩上了雷……如今,新能源的风该怎么追?你们怎么看?