爱奇艺财报喜忧参半 转型困境中获得增量不易

内容成本投入居高不下。

今年以来,各长视频平台也相继献出自己的爆款内容,爱奇艺(NASDAQ:IQ)的《狂飙》打响第一枪,热度连续攀升的背后是长视频行业更加乐观的预期。

虽然爆款不断,爱奇艺仍然持续承受着一定的业绩压力。回看爱奇艺2018年上市以来业绩表现,净利润持续亏损,直到2022年首次扭亏为盈,但该局面能否持续仍是未知数。

随着《狂飙》带来的热播剧效应衰减,内容输出相对疲软,今年第二季度,爱奇艺营收、归母净利润、日均订阅会员数的关键指标均环比下滑。而这背后,一方面源自居高不下的内容成本投入,更重要的是其面临的竞争格局复杂,原创内容如何持续变现仍是难题。

多项经营数据环比下滑

凭借着《偶像练习生》《青春有你》《乐队的夏天2》《奇葩说》等热门IP综艺节目,爱奇艺近年成为长视频平台的后起之秀,月活跃居各大视频平台之首。

在爱奇艺的成功经验下,视频平台的自制综艺节目如雨后春笋般涌现,随之而来的是恶性竞争,监管出手整顿。重压之下,爱奇艺持续亏损,并开始调整内容发力点。

如今,自制剧正在成为平台削减亏损、提质增效的主要推动力,长视频平台新的内容供给模型逐步形成,公司业绩也逐步回暖。

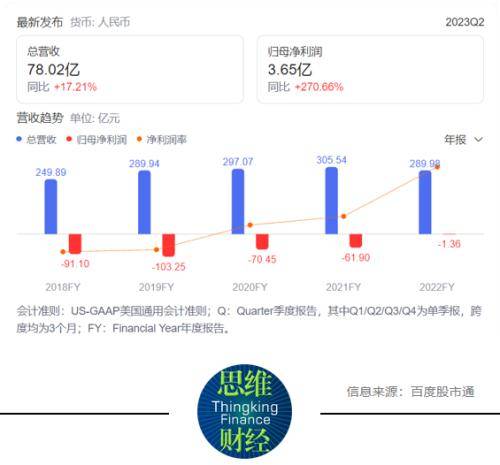

公开资料显示,2018至2022年,爱奇艺营收分别达到250亿元、290亿元、297亿元、305.54亿元、290亿元;净利润分别约为-91亿元、-103亿元、-70亿元、-61.09亿元与13亿元。

不过,爱奇艺多项经营数据在爆款热度减退后有所下滑。

爱奇艺近期发布二季度财报显示,公司营收78.02亿元,同比增长17.2%,环比下降6.55%;归母净利润3.65亿元,而上年同期亏损2.14亿元,较一季度环比下降40.94%。

与此同时,爱奇艺内容投入居高不下。爱奇艺二季度成本为58亿元,同比增长10%。成本中占比最多的内容成本为41亿元,同比增长7%,主要原因仍是当季推出的原创剧集和综艺数量同比增多。

支出方面,由于营销支出增加,公司二季度销售、一般和行政费用为9.79亿元,同比增长22%;研发费用同比下降9%至4.39亿元,主要原因是人事相关薪酬支出减少。

爆款之后增收成难题

近几年来,爱奇艺持续“降本增效”。2021年底,公司开始大裁员,并由此大幅减少广泛的内容投入,将资金聚焦在有限的头部内容上。2022年,爱奇艺花在采买、制作内容上的成本费用为165亿元,同比减少20%,带动整体收入成本下降19%至223亿元。

财务数据表明,在爱奇艺的作品中,自制内容占到了70%。单季度来看,爱奇艺此前每个季度要花费超过50亿元的内容成本,最新一期已降至41亿元。

爱奇艺CEO龚宇在致股东信中表示,将毫不动摇地推进原创策略,发力“爆款”原创剧集。“爆款内容持续输出归功于长期坚持、密集资金投入、人才培育和技术创新,因此无法轻易复制。”

表面看来,着力扶持原创内容,提质增效确实有所成效,让爱奇艺持续亏损状态得以缓解。自爱奇艺大刀阔斧裁撤非核心业务线以来,从2022年第四季度至今,爱奇艺已成功实现扭亏为盈,2023年第二季度,爱奇艺GAAP(美国通用会计准则)运营利润同比增长385%。

上述策略能否持续提升平台流量,仍有待时间检验。

招银国际《视频行业2023回顾及展望》研究报告显示,进入第二季度,以往靠爆款剧撑起盈利的爱奇艺,在第二季度接连推出的几部剧,包括与腾讯联播的《云襄传》,还有独播的《长风渡》在内,虽然在爱奇艺站内的热度迅速破万,但播放量的市场占有率峰值均小于35%,对比年初《狂飙》68%的市场占有率,难免逊色。

而随着爱奇艺迈入“会员过亿”时代,其面临的问题是:会员与广告收益增长的天花板已至,市场增速放缓,在存量中找增量变得愈发困难。

体现在财报上,则是会员费之外的各项业务均负增长。

截至二季度末,爱奇艺每日平均订阅会员总数为1.112亿,同比增加1290万人,环比减少1770万人;截至二季度末,订阅会员总数达到1.095亿,同比增长14.54%,环比减少1080万人。本季会员每月平均收入(ARM)为14.82元,同比增加0.29元,环比增加0.47元。

由于订阅会员总数同比增加以及用户付费能力提升,公司最大收入来源会员业务在二季度创收49.47亿元,同比增长15%。

会费商业化仍需探索

针对会费商业化,爱奇艺过去不乏探索,从之前的超前点播,到投屏限制,只是最终基本没有取得预想中的效果,甚至一度引起舆论反噬。2020-2023年,爱奇艺会员价格已经历3次调整,涨价幅度在9-20%之间。

“有时感觉爱奇艺的内容质量对不起我的年费。”一位爱奇艺的订阅会员表示,“哪里有好剧就去哪个平台,性价比更高”。

与之形成对比的是,国际长视频巨头奈飞的成功受益于会员模式,其通过调价成为会员订阅制的流媒体播放平台。截至目前,奈飞至少涨价过7次,基本收获不错的市场反应。今年第三季度,奈飞营收为85.42亿美元,同比增长7.8%;经营利润19.16亿美元,同比增长25%。

本质上,奈飞的盈利模式是通过持续输出优质内容,提前培养用户的付费习惯——在观看TV节目时习惯付费订阅,扩大订阅会员规模。并将原来有付费习惯的用户、产品转移到线上。这不是在创造一个市场,而是完成了一场消费方式的迁移。

爱奇艺则是通过免费内容把用户吸引进来,再培养用户的付费习惯。然而,在短视频的冲击下,用户期待值对平台变高,会员费用提升的同时,流量也出现滞涨。

《2023中国网络视听发展研究报告》显示,截至2022年12月,短视频用户的人均单日使用时长为168分钟,遥遥领先于其他应用;综合视频的人均单日使用时长为120分钟。

对于爱奇艺而言,想要跑通会员商业模式,先要转变消费者的消费习惯,从最初免费逐渐变成愿意为一些服务付费,其次才是搭建自己的会员经济生态。而如何通过对优质内容的高效投资和生产,让用户心安理得地买单,将是其接下来要研究的课题。

值得注意的是,爱奇艺从追求规模转向追求利润以来,更聚焦主业的高质量发展成为关键词,这使得市场对爱奇艺的估值逻辑也在随之调整,越来越多机构投资者开始关注其长期价值。

广发证券表示,看好公司自制内容持续输出和业绩兑现,市场对会员数短期表现预期回落,随着第四季度内容陆续释放,或带动市场信心增强。

交银国际最新研报指出,预计爱奇艺第三季度收入80亿元,同比增7%,略低于该行此前预期,主要因电影收入略低于此前预期。预计经调整经营利润同比增69%至8.9亿元,好于该行此前预期和市场预期。

这是一个积极信号,但同样对爱奇艺提出了更高的要求,能否稳住盈利、实现自我造血?会员的增长空间还有多少?将是未来投资者们的关注重点。

当地时间10月24日美股收盘,爱奇艺报4.79美元/ADS,总市值45.8亿美元。

来源:投资者网