箭在弦上的美团优选

图片来源@视觉中国

文|表外表里 ,作者|周霄、张冉冉、谭鸠云、黑银轲,编辑|付晓玲、曹宾玲、王熙媛

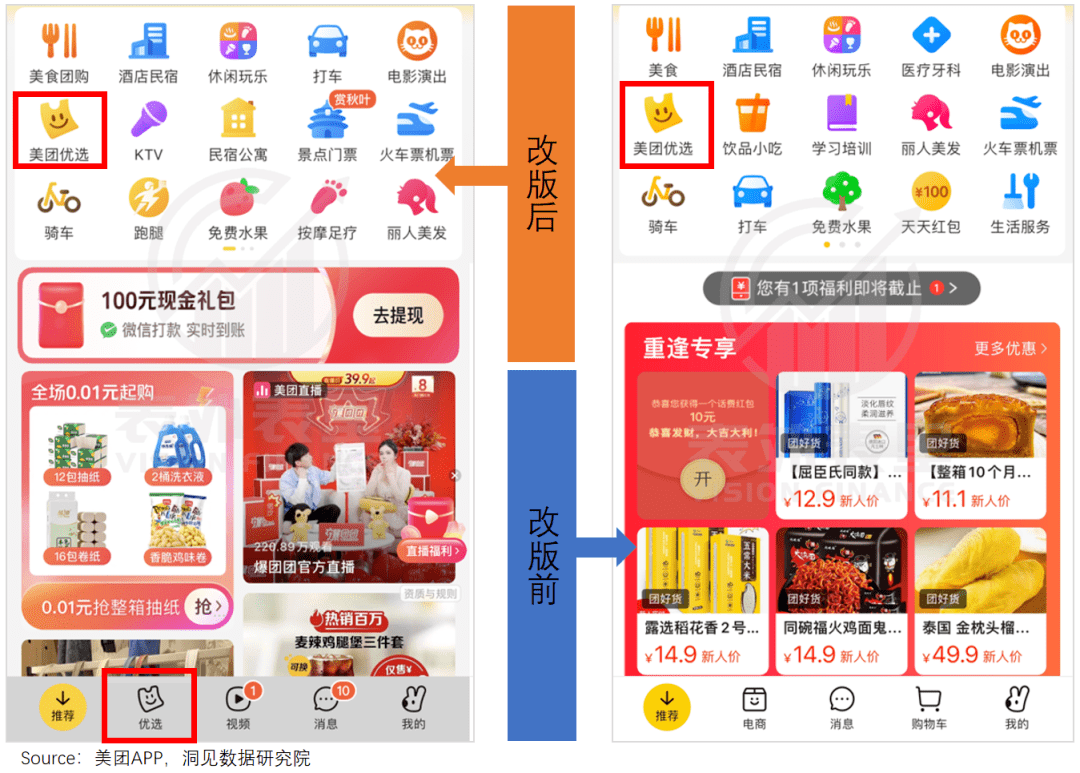

美团优选,近期又悄悄出现在美团APP底部栏上,流量入口的地位再次提升。

二季度以来,业务相关消息也层出不穷,涵盖人事架构、区域管理制度、服务等的大幅度调整。比如,取消以往的大区制,改为省区制,并且强调省区要自负盈亏。

而这似乎只是开始。据晚点LatePost报道,今年6月的“夏季战役”发起会上,相关高管提到,“对于美团优选,公司会持续投入,直至胜利”。

如此明显的攻势,令人有些疑惑。

要知道,过去很长一段时间,坚持打品质牌的美团优选,在价格卷生卷死的社区团购赛道里,常常被裹挟着前进。而今年开始,其到店“现金牛”,在下沉和高线市场,也遭遇了激烈的外部挑战。

此情此景下,美团对这个半数玩家都已退场的赛道,到底有什么放不下的呢?

我们分析发现,此次战略调整后的优选,不再四面出击,而意在抢夺“精致省”消费群体。毕竟对这一群体的占领,不仅仅意味着优选对本地生活导流的可能性提高,还意味着无需再吃力讨好下沉市场,并与多多买菜展开错位竞争。

对口“精致省”人群,另辟赛道打“错位战”

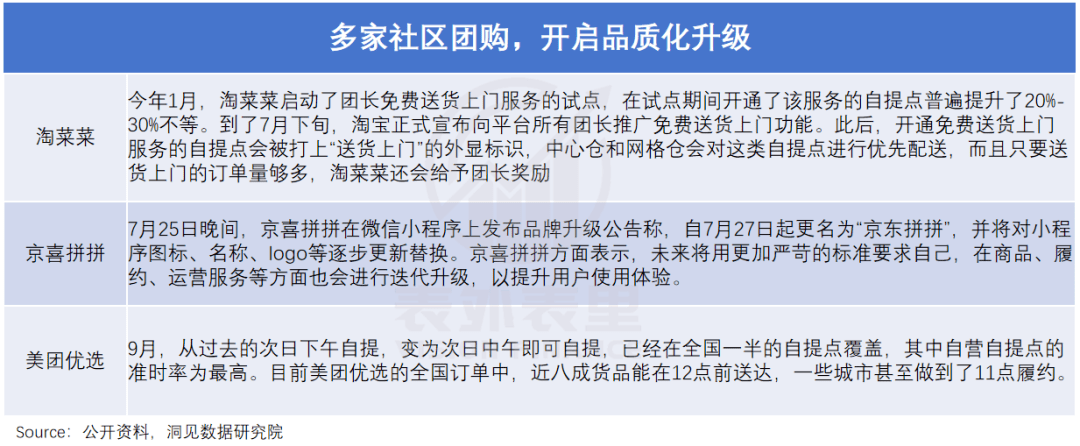

事实上,不止美团放不下,今年以来,淘菜菜、京喜拼拼等退坑玩家,都纷纷卷土重来。且一致在低价基因突出的社区团购上,卷起了品质升级。

这显然有悖生鲜电商行业多年以来形成的默契:要么极致低价,要么彻底品质化。

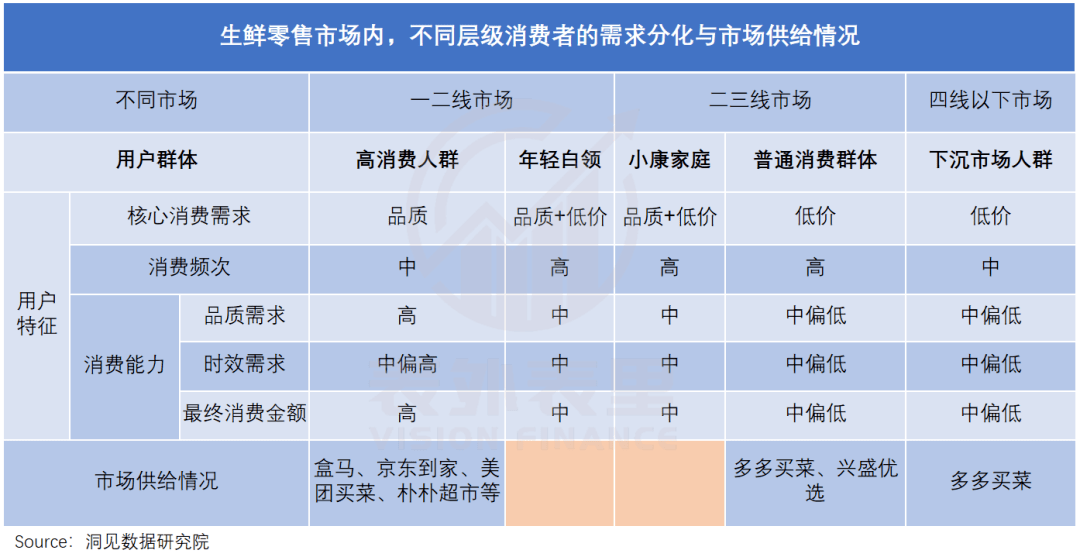

但有内卷的地方,往往就有红利。可以看到,长期的自然分化下,处于中间地带“既要品质又要低价”的人群,某种意义上成了“漏网之鱼”。

如今,这部分人跳出水面,激起了不小水花。

以一二线年轻白领为例,以前是“一边咬牙买上千元MK,一边含泪吃5元饭团”,现在是“一边穿最便宜的T恤,一边买有机菜黑猪肉”,主打一个“吃到才是赚到”。

而这种从“精致穷”到“精致省”消费心理的演变,刺激出了一个新兴消费增量。比如,今年以来匹配这种心理的品牌,如好特卖、名创优品、塔斯汀等,都在大肆扩张。

回到社区团购领域,这同样是一个契机。

以往,不管是曾退出过的淘菜菜、京喜拼拼,还是走到最后的美团优选、多多买菜,都只有下沉市场一个竞技场可以发挥,逼得大家不得不“卷生卷死”。

美团优选来说,延续以往打法,从战略到实施——持续增加仓储供应链、人员培训等方面的投入,树立起了“质量”人设。

不过,如此加码质量造就的“重资产”经营模式,让其在价格战迭起的下沉市场,应战显得吃力。

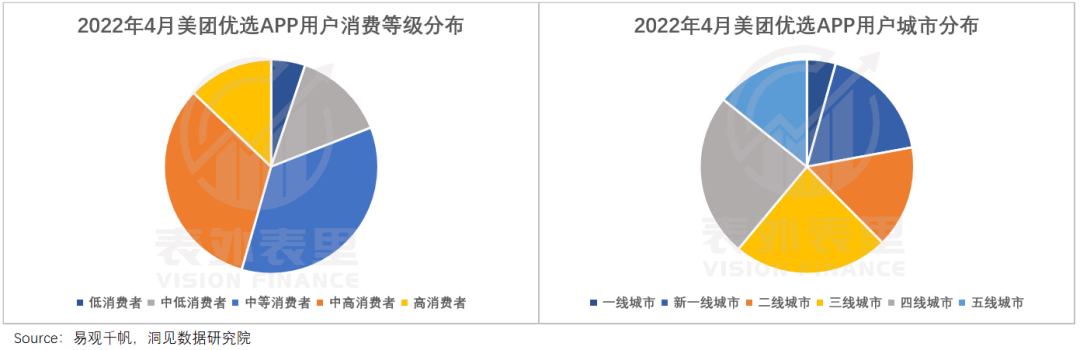

进而,影响了极为看重价格、“毫厘必争”的五环外群体的态度。比如,易观千帆追踪的数据显示,截至2022年4月,美团优选在四线以下城市的用户占比仅为22%。

而精致省消费的蔚然成风,让事情有了转机。

可以看到,一二线年轻白领们为省钱可以“带饭”,但食材选择是“最后的倔强”,品质不能低;三线小康家庭上有老下有小,兜里的钱要数着花,食材要求却丝毫不退让。

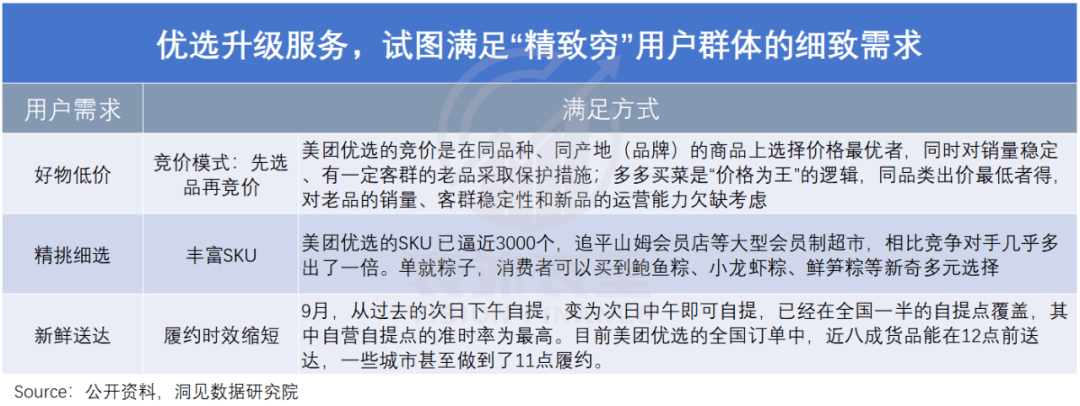

这踩在了美团优选的对口专业上——相比业内的极致“卷低价”,其“先选品、再竞价”模式,更聚焦品质;甚至如果有新品上架,老品也不会直接下架,反而要留给新品一段测试质量的时间。

如下图,去年4月的数据显示,美团优选用户更多集中在中高线城市,且属于中高消费水平。

路线清晰、找准人群的美团优选,立马重新上路。今年以来的种种举措,打法更为清晰——侧重“精致省”人群,减少与拼多多正面交锋。

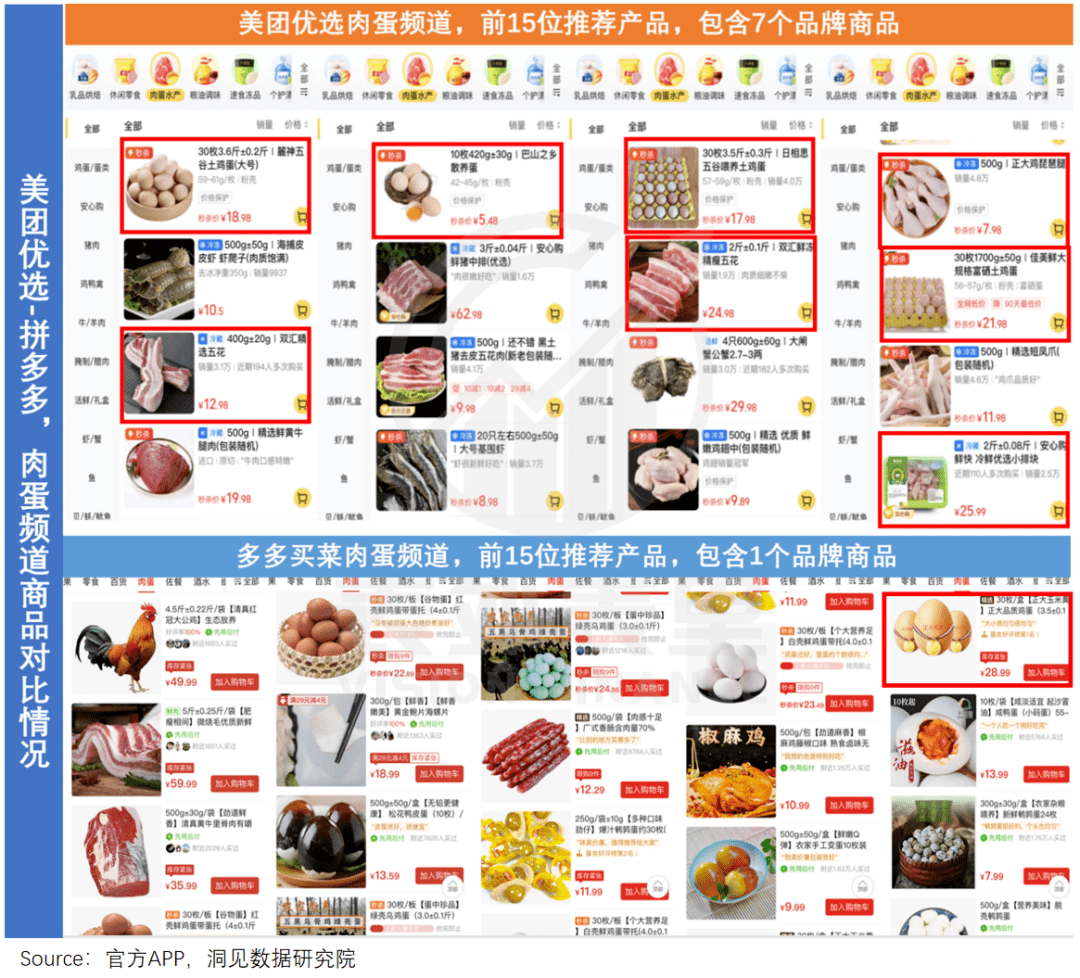

比如,美团优选的粉丝们应该发现了,平台上的SKU变多了,且近一半都是品牌商品。

这是因为“精致省”人群,既想捡便宜,又不完全放心选品,“即便是面巾纸,也要对比数十个品牌,从中选一个最物美价廉的才不觉得亏”,需要足够的挑选空间。

资源侧重之下,目前美团优选的总SKU已经逼近3000个,基本是同行两倍以上,与山姆会员店等大型会员制超市看齐。

此外,上个月开始,美团优选的提货也从过去的次日下午,变为次日中午,配送时间缩短将近五小时,同时交付标准也有所提高。

这种升级“牵一发而动全身”,实现起来往往很烧钱。但美团优选此前被嫌弃的“重资产”模式,让难度小了不少。

在以往的物流能力储备基础上,每个环节挤一挤——如提升运力和仓内生产力,优化上下游运输路线和仓内产能配置等,即见效果。数据显示,美团优选全国订单中近八成货品能在12点前送达,一些城市甚至做到了11点履约。

而据川渝地区某肉类供应商反映,近一个月来,当地美团优选的生鲜商品质量有明显提升,“一些叶菜之前会出现发蔫等情况,现在已经基本杜绝。”

拿捏住“精致省”心理的七寸,精准狙击下,美团优选对中高线消费者的吸引力更进一步。

如有广州团长表示,“现在美团优选的单量有时一天300多单,有时100多,比多多买菜多了”。而此前广东区域一直是多多买菜的优势阵地之一。

总的来看,重新加码社区团购的美团,并不是“大力出奇迹”,而是避开了拼多多锋芒,攥牢“精致省”群体,打起了错位战。

而人一旦被圈住了,往往就不仅限于买买菜了。

吃下三四线增量蛋糕,守住一二线存量市场

对本地生活战事的扩大,美团可谓“严防死守”。

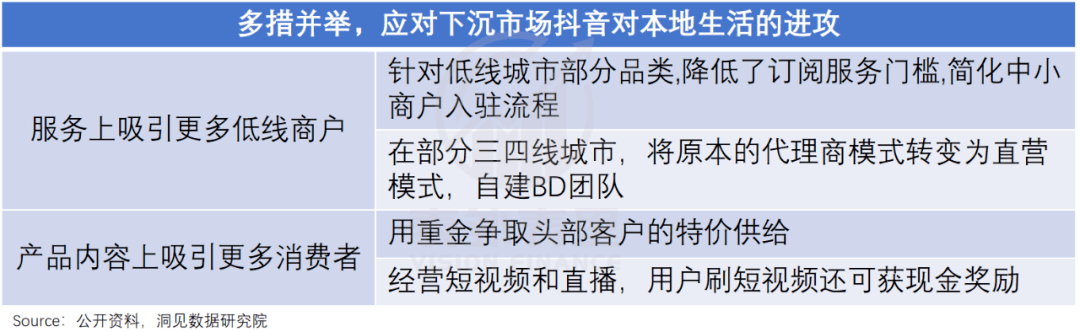

比如,这边抖音刚对四川宜宾的餐厅老板承诺完,“只要不与其他平台合作,免费为餐厅提供各种宣传服务(佣金另算)”。那边江苏泰州的商家,就收到消息,“美团销售在和商家争取与抖音同样的价格方案,承诺平台也会给到补贴”。

此外,可以看到,今年以来在三四线的商家与消费者端,美团都动作不断。

如此“针锋相对”的背后,在于三四线市场的诱人空间。

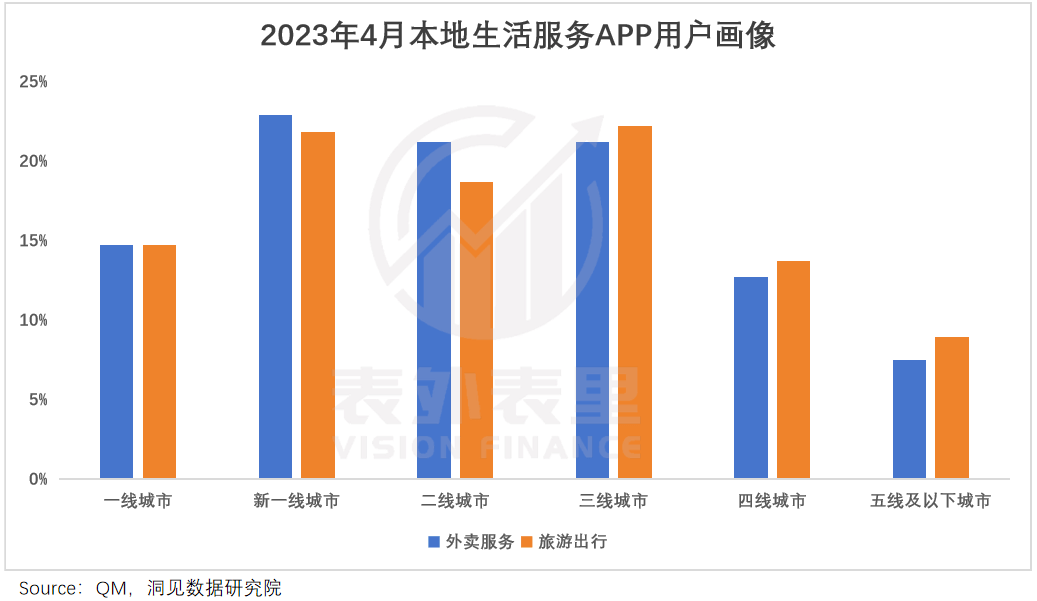

QM数据显示,本地生活业务在下沉市场及40岁以上人群中渗透率低,仍有较大的增长空间。以美团外卖为例,三四线城市用户占比仅25%,35岁及以上用户占比仅23%,且这个群体近两年崛起趋势明显。

然而此前,三四线市场的用户和商家,对美团的态度却一直很暧昧。

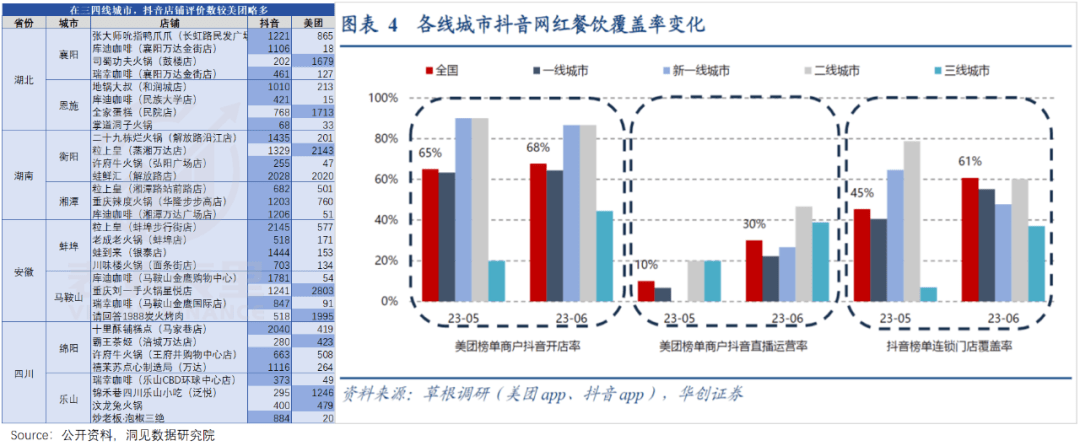

如下图,一些商铺在美团和抖音挂的是相同的价格,可抖音的评论数量会多一些。商家端的情况也类似,草根调研显示,今年6月三线城市的美团榜单中,抖音开店率、直播运营率、连锁门店覆盖率都有提升。

究其原因在于,三四线城市的餐饮品牌化率较低,地道的苍蝇小馆居多,习惯服务临近客群。而其获客方式,正如《人生一串》中描述的:熟客带生客,老板与生客混熟,熟客再带生客,最后都成了“家人”。

如此模式下,餐饮店“酒香不怕巷子深”,原有客源已经饱和,对入驻线上平台,兴趣有限。用户对吃饭“驾轻就熟”,相比一到饭点就“选择困难”的高线消费者,也缺乏到平台上搜寻比价的场景。

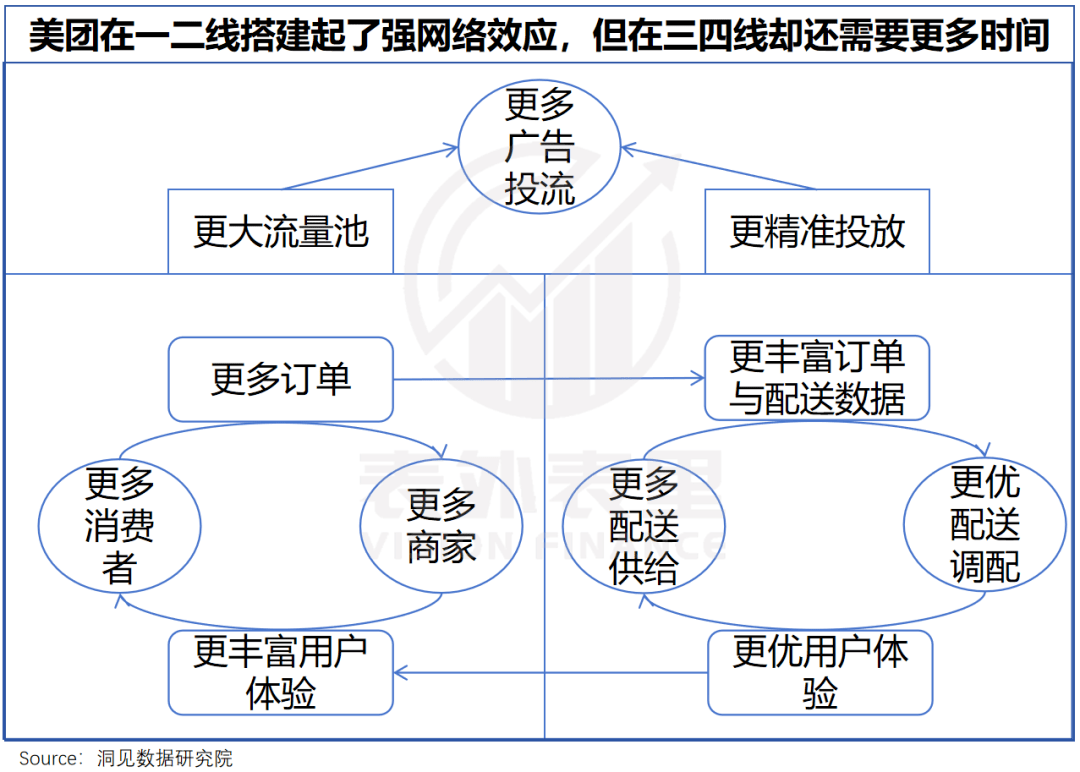

这样一来,美团在高线城市的强网络效应,到了这里有些“水土不服”。

相比之下,抖音的切入走了捷径,毕竟下沉市场是短视频的消费主力,大家对自己当地吃喝的动向会格外留意,可能手指滑动视频,不经意间就被安利了。

也就是说,客观条件限制,使平台正面挑战三四线市场本地生活的难度较大。

而让美团优选应敌,恰好可以“声东击西”,抢占三四线用户心智。

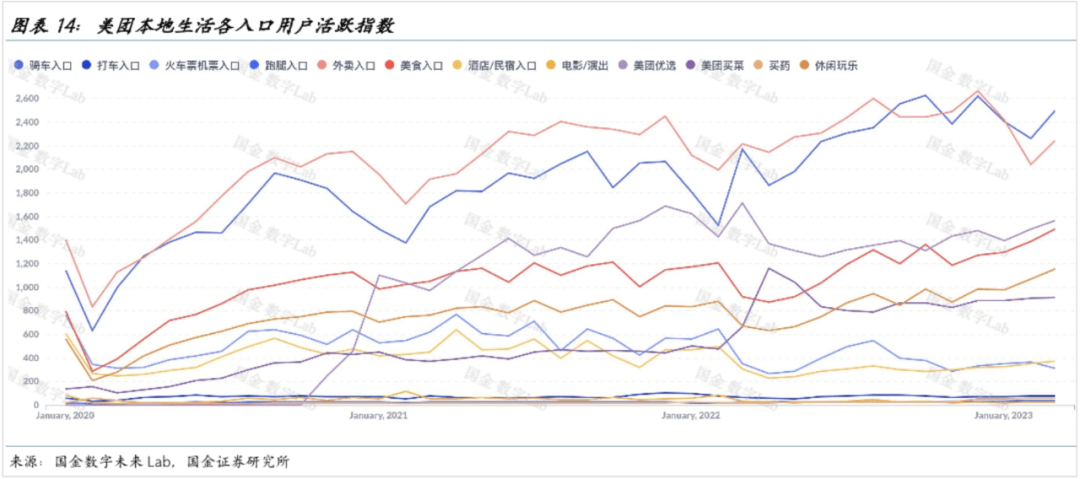

可以看到,今年调整定位以来,美团优选入口的用户活跃度持续攀升。

而相比较一线用户,三四线居民买菜做饭频次较高。这意味着,美团可以在他们面前大刷存在感,其打开本地生活的概率也会大大提高,使用到店、酒旅等服务的可能性也会随之增加。

毕竟与忙碌的大城市相比,小城市的各种压力更轻,更愿意把钱和闲暇的时间花在享受生活上。

以今年十一为例,去哪儿数据显示,三四线城市旅客较疫情前增长近七成,他们的长线游平均出游时间达5.1天,高于平均值。

说白了,用高频的优选牢牢抓住“精致省”的小康家庭,可以抢食三四线本地生活的增量蛋糕。不仅如此,优选对美团守住一二线本地生活存量市场,也有一定的战略意义。

今年以来,快手、小红书、视频号甚至拼多多,都相继加码本地生活,并且多是从一二线城市开始切入,大打“低价牌”。

背后的野心不言而喻——拉拢追求“精致省”的一二线年轻白领,瓜分本地生活的核心用户群体。

别看年轻白领们现在过得拮据,随着收入和消费能力的上涨,他们不管是点外卖,还是使用到店酒旅的频次都能逐渐提升。

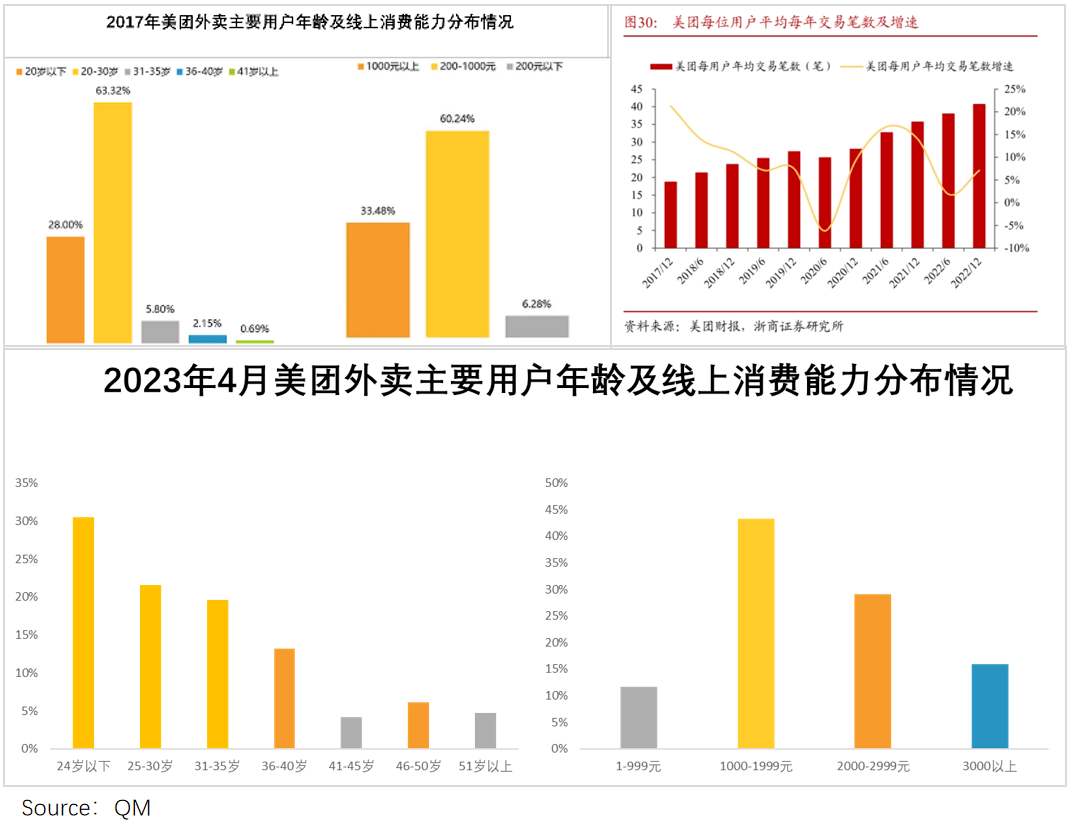

如下图,近5年,随着美团外卖主要用户群体年龄的增加,消费能力、每用户交易笔数也在明显攀升。(当然也有收入、物价提升、餐饮行业品牌化发展等因素影响)

即使最后结束“大城市漂”,回老家发展了,其使用美团消费的习惯,大概率也会得到延续。

更何况,这部分群体线上化需求丰富,除社区团购和本地生活之外,共享单车、美团买菜等业务都有可能涉足。

也就是说,无论是从成长性还是多元性看,一二线白领的生命周期价值都有很大的挖掘潜力,美团警惕他们在各大平台游走甚至被撬走是十分必要的。

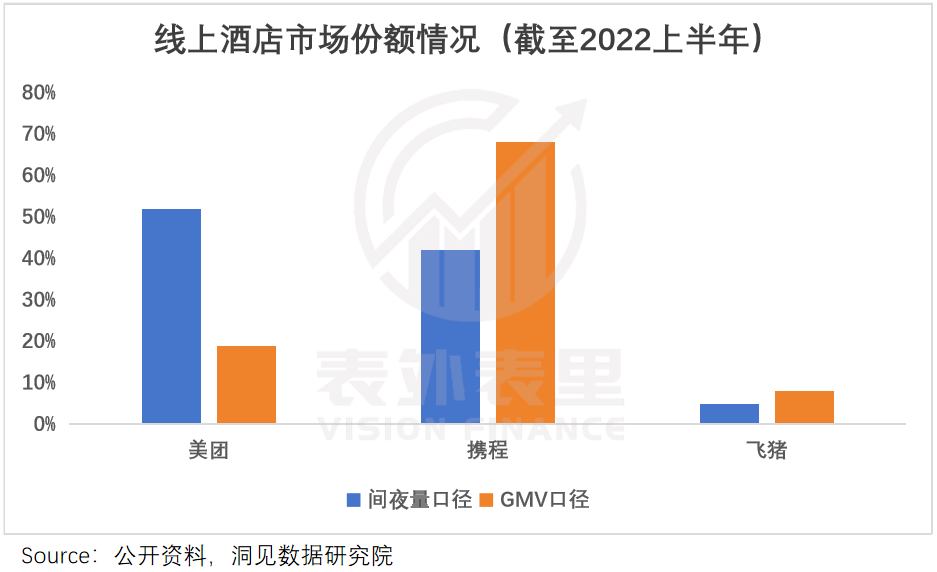

曾经的美团酒旅业务,能够在携程独占鳌头的环境下后来居上,走的就是“高频打低频”的路线——数据显示,其2017年超过80%的新增酒店预订、74%的新增其他生活服务消费者,是从餐饮外卖及到店两个核心品类转换而来。

如今更加高频的优选,某种意义上正扮演着当初外卖、到店的角色——满足一二线白领“精致省”需求的过程中,把他们留在平台上,形成对其他竞争对手的一道防御墙,再用花样百出的消费圈住他们,挖掘出商业价值。

如此来看,优选业务不仅是一张明牌,更是美团核心业务抢夺三四线增量、守住一二线存量市场的一名暗兵。

小结

强敌敲门之际,优选业务俨然成了美团的必打之战,毕竟打赢了可以保住核心业务的蛋糕。

如此背景下,尽管深知社区团购的任重道远——大浪淘沙下来,大多数已黯然退场,美团仍在前行。

目前来看,“精致省”风潮释放的新兴增长空间,给了美团优选新的可能性。不过,要想从一个负重前行的战场上冲出来,是不小的挑战。